Società professionali multidisciplinari: obblighi contributivi e regime previdenziale [Seconda parte]

Image

di Franco Fietta

Proseguiamo con la disamina delle forme societarie possibili e delle problematiche previdenziali connesse.

------

3) Altri modelli per l’esercizio delle professioni protette

Il superamento del divieto di esercizio dell’attività professionale in forma societaria è avvenuto con la emanazione della legge Merloni (legge 109/94 e successive modifiche) che ha introdotto le figure della Società di Professionisti e della Società di Ingegneria. Come già visto solo successivamente sono state inserite le Società tra Professionisti.

a) Società di Professionisti (SdP) art. 46, lett. b) d.lgs. 50/2016 - Può essere costituita esclusivamente tra professionisti iscritti negli appositi albi previsti dai vigenti ordinamenti professionali per l’esercizio di attività riservate, nelle forme delle società di persone (s.s., s.n.c., s.a.s.) ovvero nella forma di società cooperativa con compagina sociale omogenea, composta da cioè tutti iscritti all’Albo (requisito soggettivo).

L’oggetto sociale deve contenere la possibilità di svolgimento delle attività professionali riferite a “studi di fattibilità, ricerche, consulenze, progettazioni o direzioni dei lavori, valutazioni di congruità tecnico-economica o studi di impatto ambientale” ovvero attività strettamente assimilabili (requisito oggettivo).

A differenza della StP, per tale società non sono ammessi soci di capitali e non è previsto alcun obbligo di registrazione negli albi professionali.

Quanto agli effetti previdenziali i soci delle Società di Professionisti, sono assimilati ai professionisti che svolgono l'attività in forma associata. In proposito valgono le stesse regole, diritti e obblighi sopra illustrati per le StP. Sui compensi professionali delle società si applica il contributo integrativo che i singoli soci sono tenuti a versare alle rispettive Casse previdenziali di appartenenza (4% per Inarcassa), in rapporto alla quota societaria.

b) Società di Ingegneria (SdI) art. 46, lett. c) d.lgs. 50/2016 - Le Società di Ingegneria possono essere costituite nella forma delle società capitali (s.r.l., s.p.a., s.a.p.a.) ovvero nella forma di società cooperativa (requisito soggettivo), cui possono partecipare anche soggetti non professionisti, senza alcun limite specifico.

La società deve avere come oggetto sociale “studi di fattibilità, ricerche, consulenze, progettazioni o direzioni dei lavori, valutazioni di congruità tecnico-economica o studi di impatto ambientale, nonché; eventuali attività di produzione di beni connesso allo svolgimenti di detti servizi” (requisito oggettivo).

Sui corrispettivi professionali si applica il contributo integrativo previsto dalle Cassa di previdenza (4% per Inarcassa) “cui ciascun firmatario del progetto fa riferimento in forza della iscrizione obbligatoria al relativo albo professionale” (art. 8 D.M. Trasporti n. 263/2015).

A differenza delle SdP e delle StP, gli obblighi previdenziali di una società di ingegneria sono posti esclusivamente in capo alla società e non ai soci. Detto contributo dovrà essere quindi versato dalla Società pro-quota alle rispettive Casse.

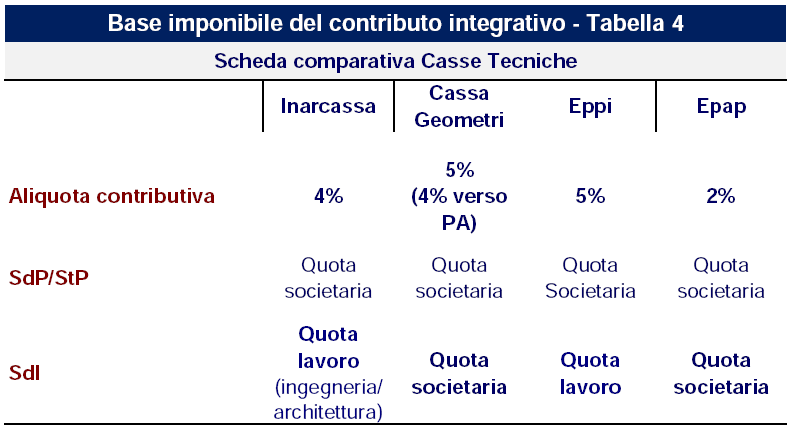

Disciplina delle Casse tecniche sulle società - Per quanto riguarda il sistema impositivo delle Casse tecniche possiamo rilevare una sostanziale uniformità di disciplina in tema di Società di Professionisti (SdP) e di Società tra Professionisti (StP), in quanto tutte prevedono un prelievo del contributo integrativo sul volume di affari professionale commisurato alla “quota societaria” dei singoli soci professionisti.

Non è uniforme invece tra le Casse il criterio adottato per il calcolo della contribuzione integrativa dovuta dalla Società di Ingegneria (SdI). Al riguardo mentre Inarcassa e l’Eppi adottano il criterio della c.d. “quota lavoro” ai fini della determinazione dell’imponibile tenendo conto della effettiva tipologia di prestazione eseguita (conformemente al Decreto ministeriale citato), la Cassa Geometri e l’Epap utilizzano il criterio della “quota societaria” ovvero della quota posseduta dai soci iscritti alle rispettive Casse (Tabella 4).

In questo caso la presenza nell’ambito societario delle SdI di soci appartenenti a Casse che determinano l’aliquota contributiva con modalità diverse (quota lavoro o societaria) rende impossibile determinare quale sia la forma di compilazione della fattura che sia compatibile con le discipline di tutte le Casse coinvolte.

c) Associazione professionale (art. 1 legge 1815/1939) – Per ultimo citiamo, per completezza di analisi, lo Studio associato, prima forma di collaborazione organizzata per l’esercizio di attività professionale, costituito esclusivamente tra soggetti regolarmente iscritti ad un albo e comprendente nella denominazione il nome e il cognome di tutti gli associati (art. 1 legge 1815/1939). L’incarico viene affidato dal cliente al singolo professionista e non allo studio che non ha personalità giuridica e assume rilievo solo nei rapporti tra gli associati.

La collaborazione tra soggetti che esercitano una professione “protetta” e soggetti che esercitano una professione “non protetta” non può avvenire nella forma dell’associazione professionale, essendo espressamente vietata la costituzione di una associazione “mista” (art. 1 legge 1815/1939).

L’Associazione professionale non ha obblighi diretti verso Inarcassa, in quanto sia gli obblighi dichiarativi che quelli contributivi ricadono unicamente sugli associati, in rapporto alla rispettiva quota associativa.

La prima parte dell'approfondimento è stata pubblicata con il n. di marzo 2018

Collegamenti