Shortletter

ShortLetter - 02/2023

_ _ _ M O N D O

Le sorprese al rialzo sulla crescita economica nonchè un’inflazione che stenta a ridursi in misura significativa hanno avuto un consistente impatto sulle aspettative riguardo tempistica ed entità dei futuri rialzi dei tassi delle banche centrali, causando a febbraio una frenata sul mercato azionario ed un nuovo forte aumento dei rendimenti dei titoli obbligazionari soprattutto quelli sulle scadenze brevi.

Nonostante la Federal Reserve, in occasione della Sua ultima riunione di inizio mese, abbia deciso di optare per un rialzo “solo” dello 0,25%, il Suo Presidente Powell ha dichiarato che i tassi dovranno salire ancora e rimanere elevati nel corso di quest’anno ma anche che il processo di disinflazione è iniziato. La Banca d’Inghilterra ha aumentato i tassi di riferimento dello 0,50%, precisando che l’inflazione ha probabilmente superato il picco. La Banca Centrale Europea ha deciso un rialzo dello 0,50% e anticipato che la prossima mossa sarà di pari entità, per poi valutare come procedere in base ai dati disponibili.

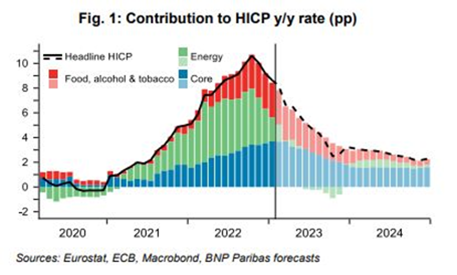

Per quanto riguarda la dinamica economica, gli indici anticipatori pubblicati questo mese negli Stati Uniti, nel Regno Unito ed in Europa hanno tutti fornito lo stesso segnale: l'economia globale rimane più robusta di quanto ci si aspettasse. Non essere sull’orlo di una recessione globale è un buon segnale ma è anche evidente che la politica monetaria deve ancora far pesare i suoi effetti sulla domanda mondiale. I dati economici e gli utili societari migliori del previsto hanno aumentato la probabilità che la BCE possa persistere nella politica monetaria restrittiva. L’inflazione, nell'Eurozona è risultata crescere a gennaio a un tasso annuo dell'8.6%, in discesa dal 9.2% del mese precedente. Tuttavia, le pressioni sui prezzi persistono con la misura dell'inflazione che ignora i prezzi del carburante e dei prodotti alimentari in accelerazione al 5.3% dal 5.2% registrato a dicembre.

Rimanendo in tema di inflazione, in Giappone l’inflazione core ha segnato un nuovo massimo dal 1981 portandosi al 4.3% y/y. Secondo il futuro governatore della BOJ Ueda si tratta del picco del ciclo inflattivo e il trend dovrebbe essere al ribasso dalle prossime letture. Ueda però ha anche aperto la porta al processo di normalizzazione della politica monetaria, dopo anni di atteggiamenti espansivi, se le condizioni lo permetteranno.

C’era grande attesa anche per i dati sul mercato del lavoro americano, che si è rivelato decisamente più forte del previsto. Nel mese di gennaio sono stati creati ben 517.000 nuovi posti di lavoro e la disoccupazione è scesa al 3,4%, ma ciò non dovrebbe alimentare troppo l’inflazione perché la crescita dei salari è rallentata.

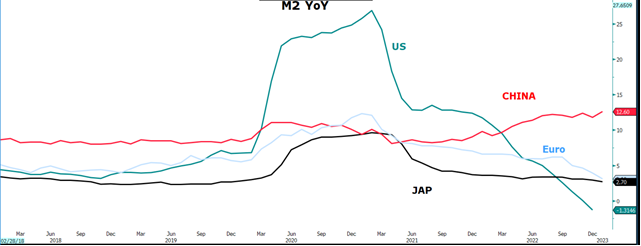

Se il tema inflazione rimane centrale, progressivamente ad esso si sta affiancando anche un altro fattore potenzialmente più temibile, il ridimensionamento delle iniezioni di liquidità, che in alcune aree si sta già convertendo in drenaggio. E' il caso degli Usa, dove la dinamica annuale dell'aggregato monetario M2 è già in negativo, mentre sta rallentando velocemente la crescita degli aggregati dell’area Euro e del Giappone. In senso opposto la Cina, alle prese invece con il tentativo di rilanciare la crescita.

Un contributo positivo al sentiment sulle borse mondiali si è, non a caso, registrato a seguito del rimbalzo dei dati macroeconomici cinesi. L’indice dell’attività manifatturiera, infatti, è uscito in deciso miglioramento battendo di gran lunga il consenso di mercato. Il dato rappresenta la miglior lettura dall’aprile 2012 e mostra un’accelerazione decisa come conseguenza del “re-opening” cinese.

_ _ _ I N A R C A S S A

A fine febbraio 2023 il patrimonio di Inarcassa a valori correnti di mercato si aggira sui 12,8 mld in leggera discesa come conseguenza della discesa degli assets finanziari e delle uscite previdenziali di fine mese. Il risultato gestionale di questo primo bimestre risulta comunque ancora positivo e pari a circa un +2%. Il cda ha avuto come obiettivo l’ulteriore riallineamento della composizione del patrimonio alla nuova AAS per il 2023 e conseguentemente ha deliberato un nuovo incremento della componente obbligazionaria con particolare riferimento alle emissioni aziendali europee e globali. Di natura tattica l’introduzione di una copertura sull’esposizione azionaria dell’Area Euro al fine di ridurre il rischio su tale componente dopo la brusca risalita delle quotazioni nelle prime settimane dell’anno. E’ ripresa anche l’attività di investimento sui prodotti di private markets con la selezione che in questo caso ha riguardato i veicoli che investono in private debt a livello globale.

Pubblicato: 7 marzo 2023