Shortletter

ShortLetter - 4/2023

_ _ _ M O N D O

Anche il mese di aprile, come i due precedenti, si è chiuso con le borse mondiali che hanno mostrato complessivamente buona tenuta seppur con performance differenti tra loro. Le borse europee si sono apprezzate dell’1,9%, con l’Italia in controtendenza, a causa del peso nell’indice dei titoli bancari, che è scesa dello 0,1%. Stati Uniti e Giappone hanno chiuso il mese positivi, +1,5% e +2,7% rispettivamente. Negativi invece la Cina, con un -4,3%, e i mercati emergenti, con un -1,3%. L’indice MSCI World ha registrato una performance dell’1,6%, portando l’andamento da inizio anno al +9,0%.

Anche i mercati obbligazionari governativi hanno chiuso il mese con performance contrastanti. Negativi i titoli di Stato europei (-0,1%) e in particolare quelli italiani (-0,3%), mentre hanno performato bene quelli americani (+0,5%). Lo spread tra i titoli di Stato italiani e quelli tedeschi è salito a 188 dai 181 bps di fine marzo. Buona la performance dei corporate bond investment grade in euro che sono saliti dello 0,7%. Nel comparto obbligazionario i titoli high yield hanno recuperato le perdite del mese di marzo.

Nel complesso, l’indice delle materie prime ha chiuso il mese di aprile in rialzo dello 0,2%. Tale risultato è dovuto all’andamento dell’oro che ha registrato una performance mensile del +1,1%.

Come già detto il mese precedente, a marzo è scoppiato il caso delle banche regionali americane con il fallimento della Silicon Valley Bank che si è protratto anche durante il mese di aprile con il fallimento di altre due banche (First Republic Bank e Signature Bank). La banca regionale americana First Republic Bank è stata fonte di grandi preoccupazioni. Nel primo trimestre i suoi clienti hanno ritirato oltre 100 miliardi di Dollari di depositi. Il titolo ha perso il 75% e a quel punto le autorità hanno organizzato l’acquisto delle sue attività da parte di JP Morgan.

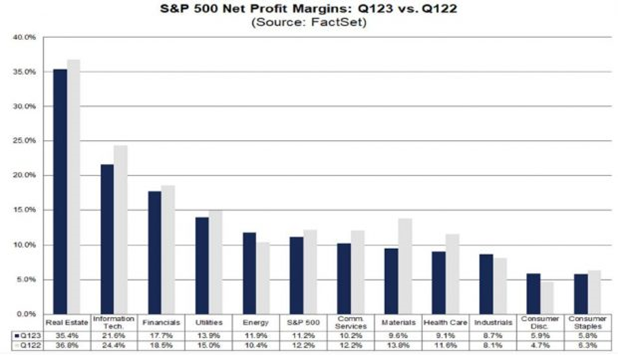

E’ proseguita intanto la pubblicazione delle trimestrali e anche in questo caso sono arrivate indicazioni contrastanti. I risultati dei colossi tecnologici Microsoft, Alphabet e Meta sono stati migliori delle previsioni, come anche fra gli altri quelli di Coca Cola o General Motors. Deludenti, invece, i risultati dello spedizioniere UPS, considerati un buon termometro dell’economia. In generale comunque sorprende la buona tenuta degli utili aziendali anche in questo primo trimestre considerati i timori di rallentamento economico.

L’indice PCE dei prezzi al consumo, misura di inflazione preferita dalla FED, è cresciuto in marzo del 4.2 anno su anno. Un sensibile miglioramento rispetto al 5.1 del mese precedente, anche se la componente “Core” è rimasta sostanzialmente stabile, e ciò potrebbe permettere un atteggiamento più cauto da parte della Banca Centrale Usa sui tassi.

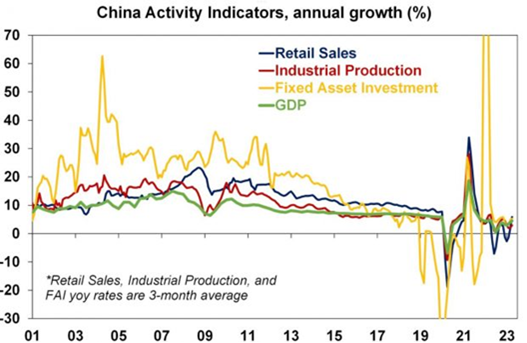

I dati sul PIL cinese del primo trimestre del 2023 hanno sorpreso al rialzo. L’economia cinese ha iniziato il nuovo anno con un ritmo di crescita del 4.5% y/y, accelerando dal 2.9% y/y del trimestre precedente e sopra il consenso di mercato fermo ad un 4.0%. La crescita q/q è uscita più in linea a quella attesa ad un 2.2%. Il driver è da ritrovare soprattutto nel settore dei servizi che rispetto al 1Q del 2022 è cresciuto del 5.4% a conferma di un rimbalzo trainato dal terziario in scia all’abbandono dei lockdown. Nel complesso, le riaperture post Covid stanno quindi dando i loro frutti anche in Cina tramite una forte spinta ai consumi.

_ _ _ I N A R C A S S A

A fine aprile 2023 il patrimonio di Inarcassa a valori correnti di mercato si mantiene sopra i 12,8 mld, sostanzialmente stabile rispetto al mese precedente, come conseguenza di una scarsa volatilità mostrata dagli assets finanziari al di là di estemporanei movimenti giornalieri prontamente riassorbiti. Il risultato gestionale lordo di questo primo quadrimestre risulta piuttosto positivo e pari a circa un +3,3%. Il cda ha avuto come obiettivo l’ulteriore riallineamento della composizione del patrimonio alla nuova AAS per il 2023 con particolare riferimento alla componente obbligazionaria. La stagione assembleare ha ancora una volta consentito un’attiva partecipazione alle regole di governance di tutte le partecipate quotate con la rinnovata fiducia degli investitori nei confronti di alcune candidature espresse da Inarcassa o singolarmente o in partnership con altri investitori istituzionali.

Pubblicato: 8 maggio 2023