Patrimonio

La gestione del patrimonio

Il 2025 si è distinto per forti tensioni geopolitiche e cambiamenti di scenario economico globale. Il nuovo corso politico negli Stati Uniti ha innescato una guerra commerciale che ha ridefinito le relazioni internazionali, mentre il conflitto in Medio Oriente ha accresciuto i rischi sistemici. A ciò si è aggiunto il perdurare del conflitto in Ucraina, che ha continuato a ridefinire gli equilibri energetici europei e a pesare sul sentiment degli investitori, mantenendo elevata la percezione del rischio e contribuendo a un contesto geopolitico ancora instabile. Nonostante ciò, i mercati azionari hanno chiuso l’anno con rialzi a due cifre, sostenuti da politiche fiscali e monetarie espansive che hanno alimentato la crescita in un contesto non recessivo.

Negli Stati Uniti, la Federal Reserve, anche a fronte di una crescente pressione politica, ha avviato un percorso di normalizzazione verso tassi “neutrali” attorno al 3%, mentre gli stimoli fiscali previsti per il 2026 promettono di rafforzare ulteriormente la domanda interna. Questo cambio di orientamento, unito all’ampliamento del deficit pubblico e alla riduzione del differenziale dei tassi reali rispetto ad altre aree economiche, ha determinato un progressivo indebolimento del dollaro nel corso dell’anno. Tale dinamica valutaria ha inciso negativamente, in termini euro, sulle performance delle asset class maggiormente esposte alla divisa statunitense, nonostante rendimenti positivi in valuta locale e fondamentali economici complessivamente solidi. La spesa è stata trainata soprattutto dalle famiglie a reddito medio-alto e dalle imprese tecnologiche, protagoniste di ingenti investimenti in innovazione.

In Europa, il 2025 ha posto le basi per una ripresa più robusta nel 2026: la Germania ha annunciato un ampio piano di investimenti pubblici, mentre la BCE ha tagliato i tassi una volta rientrati i rischi inflazionistici, favorendo la crescita del credito. Dopo la flessione delle esportazioni legata ai dazi statunitensi, gli scambi commerciali si avviano verso una normalizzazione. Permangono criticità in Francia e nel Regno Unito, dove i vincoli fiscali limitano la capacità di stimolo.

In Asia, il Giappone ha confermato politiche accomodanti, consolidando il suo ruolo di fornitore di capitale a basso costo. In Cina, segnali di inversione sono arrivati dal settore tecnologico e dalla stabilizzazione del mercato immobiliare, con effetti positivi sul sentiment e sui consumi.

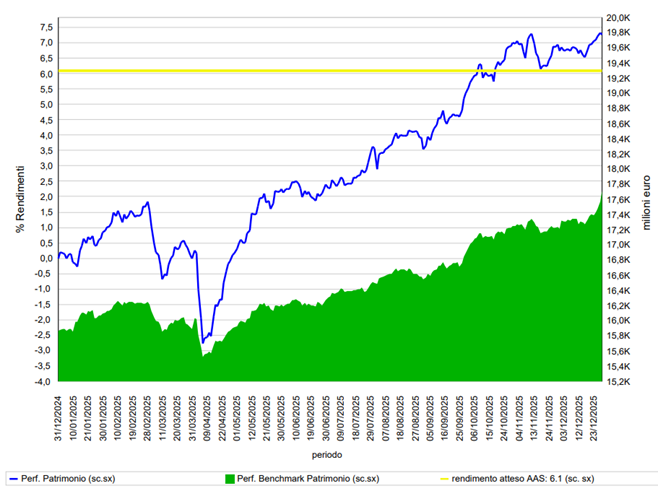

Inarcassa chiude il 2025 con un patrimonio superiore a 17,7 miliardi di euro e un risultato gestionale lordo pari a +7,27%, superando di oltre un punto il target annuo (+6,1%). La performance riflette una gestione proattiva e diversificata: il contesto di tassi elevati ha generato un significativo carry attraverso cedole, dividendi e interessi, mentre l’attenzione ai settori più dinamici ha permesso di cogliere le opportunità offerte dai mercati globali, mantenendo un profilo di rischio coerente con gli obiettivi di lungo periodo.

Risultato della gestione finanziaria

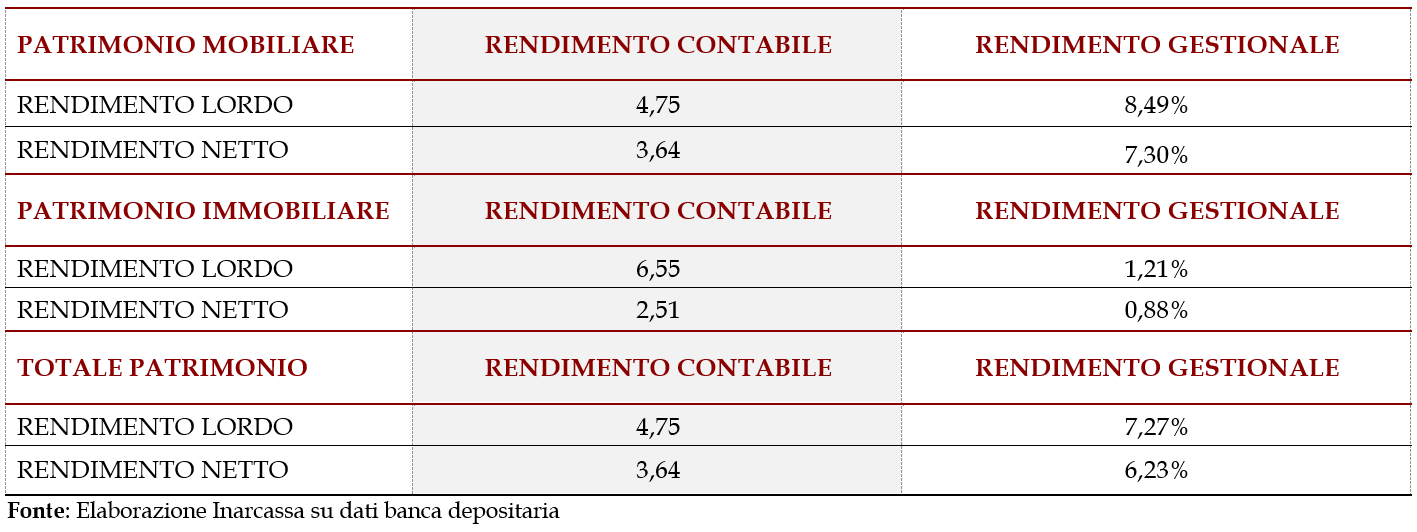

Il rendimento contabile, sempre al lordo delle imposte, si è attestato al 4,75%. Il diverso criterio di valutazione, posto a base del calcolo, determina il delta tra i due rendimenti; mentre le valutazioni gestionali vengono fatte a valori di mercato correnti (come peraltro richiesto dalla COVIP), quelle contabili seguono i criteri previsti dal Codice civile e dai Principi dell’Organismo Internazionale di Contabilità (OIC).

Grafico 1

Fonte: Elaborazione Inarcassa su dati banca depositaria

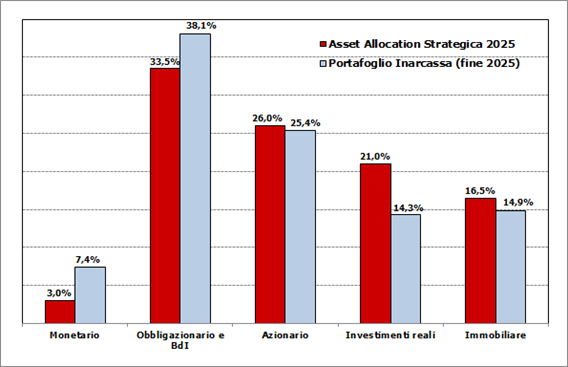

CONFRONTO ASSET ALLOCATION TATTICA/STRATEGICA 2025

Nel confronto tra l’Asset Allocation Strategica 2025 e l’Asset Allocation Tattica a fine 2025, emergono alcune variazioni che riflettono sia i flussi dell’anno sia la tempistica di implementazione degli investimenti. Il comparto monetario registra una sovraesposizione significativa (7,4% rispetto al target del 3,0%, +4,4%).

A seguire, sempre in sovraesposizione anche la componente Obbligazionaria a 38,1% rispetto al target del 33,5% (+4,6%). Tale andamento riflette sia il buon andamento del mercato obbligazionario nel corso dell’anno sia un posizionamento tattico volto a beneficiare della fase di normalizzazione dei rendimenti. Il comparto azionario mostra un sostanziale allineamento al target strategico (25,4% vs 26,0%), con uno scostamento marginale (–0,6%). L’esposizione è coerente con un approccio prudente, ma progressivamente orientato verso i livelli obiettivo. Gli investimenti reali mostrano una sottoesposizione rispetto agli obiettivi da Asset Allocation Strategica, con una valorizzazione pari al 14,3% rispetto al target previsto del 21,0%. Si sottolinea, in tal prospettiva, da un lato la presenza di importi ancora in attesa di richiamo e recenti delibere di investimento in opportunità ancora in attesa di manifestazione finanziaria e dall’altro il ridimensionamento dell’obiettivo strategico relativo agli investimenti reali pari al 19,5% per l’AAS 2026-2030. Anche il settore immobiliare registra una sottoesposizione rispetto al target strategico, attestandosi al 14,9% rispetto al target del 16,5%. Complessivamente, l'allocazione tattica riflette un adattamento alle dinamiche di mercato e ai flussi di fine anno, pur mantenendo un buon allineamento con gli obiettivi strategici.

Grafico 2

(approvata dal CND di ottobre 2025)

Fonte: Elaborazione Inarcassa su dati banca depositaria

L’analisi del contributo alla performance (Tab. 1) mostra come la componente Italia abbia rappresentato il principale motore di rendimento dell’anno, contribuendo per il 79% al risultato complessivo a fronte di un’esposizione del 50,5%. Il contributo dominante proviene dall’Azionario Italia, che da solo spiega oltre la metà della performance totale (57,7%), sostenuto dal forte andamento dei mercati domestici. Positivi anche gli apporti degli investimenti reali e del governativo italiano. La componente Ex Italia ha generato il restante 21% della performance, con risultati più eterogenei tra le asset class: l’Azionario Globale rappresenta il principale contributore positivo, seguito dai mercati emergenti, mentre alcune esposizioni obbligazionarie più rischiose e parte degli investimenti reali globali hanno espresso contributi più deboli, in linea con un contesto internazionale eterogeneo. Complessivamente, le coperture valutarie hanno offerto un contributo positivo, mitigando la volatilità derivante dai movimenti dei cambi.

Con riferimento alla porzione di patrimonio destinata agli investimenti mobiliari, la tabella 2 mostra la distribuzione degli strumenti per numerosità e ammontare investito.

INVESTIMENTI OBBLIGAZIONARI

La componente obbligazionaria comprende oltre 87 strumenti, tra fondi e titoli diretti, per un totale di circa 6,4 mld €. I titoli diretti governativi e corporate ammontano a circa 2,8 mld €, con oltre l’84% in BTP (duration media 7,25 anni). I governativi italiani hanno beneficiato della dinamica favorevole dei tassi, mentre i governativi globali (6 titoli + 5 fondi) hanno contribuito –0,03%, con esposizioni a economie sviluppate sia a tasso fisso sia indicizzato. I fondi governativi emergenti (7 veicoli) hanno fornito un contributo di –0,05%, con esposizioni diffuse tra America Latina, Europa dell’Est, Medio Oriente e Africa. La componente Corporate Euro comprende 27 titoli diretti (290 mln €) e 6 fondi (850 mln €), con un contributo di +0,18%; nel quarto trimestre sono state introdotte due nuove strategie attive, una delle quali Art. 9 SFDR, e incrementate posizioni già detenute. I titoli diretti presentano una marcata connotazione sostenibile, con emittenti attivi in rinnovabili e infrastrutture della mobilità. La componente Corporate Globale (7 fondi per 800 mln €) ha contribuito +0,17%, arricchita durante l’anno da cinque nuove strategie miste attive/passive. Il comparto High Yield ha registrato –0,23%, pur beneficiando di nuovi apporti nel primo semestre. Parallelamente sono proseguite attività di ottimizzazione della liquidità tramite gare competitive tra istituti di credito.

INVESTIMENTI AZIONARI

La componente azionaria è investita per il 61% tramite fondi e per il 39% in titoli diretti, pari a 22 società italiane per 1,76 mld €. Nel 2025 ha costituito il principale driver di performance, con un rendimento complessivo dell’asset class pari a +23,1% e una contribuzione di +5,74% al risultato totale (+7,27%). L’Azionario Italia ha inciso per +4,19%, superando il benchmark di oltre 10 punti percentuali.

La distribuzione settoriale (Grafico 1) relativa al portafoglio azionario diretto continua a mostrare una forte concentrazione in Finanziari (50,7%) e Utilities (25,7%), che insieme superano i tre quarti dell’intero comparto. La predominanza di settori caratterizzati da stabilità dei flussi di cassa, visibilità degli utili e dividend yield elevato ha contribuito alla resilienza del portafoglio. Il presidio di Industriali (10,7%) ed Energia (7,2%) garantisce un’esposizione ciclica in grado di intercettare fasi di riaccelerazione economica, senza alterare eccessivamente il profilo di rischio. I settori Salute (1,3%), Consumi Discrezionali (2,5%) e Non Discrezionali (1,9%) risultano strutturalmente sottopesati poiché poco rappresentati nel mercato italiano per dimensione, liquidità e politiche di dividendo.

Nel corso dell’anno l’Ente ha svolto attività di governance sulle società partecipate e ha realizzato un’operazione di ribilanciamento tramite la dismissione di alcune partecipazioni, tra cui Webuild SpA e una quota parziale di BF SpA, con finalità di ottimizzazione del portafoglio e generazione di plusvalenze utili alla copertura dei crediti fiscali. Il portafoglio fondi Azionario Italia, introdotto a inizio 2025, è stato introdotto per garantire un’esposizione efficiente al segmento mid‑small cap, caratterizzato da una minore liquidità e quindi più adeguatamente gestibile tramite fondi. Le tre strategie selezionate risultano tra loro complementari: Anima Iniziativa Italia focalizzata sulle mid‑small cap, l’ETF Amundi FTSE MIB a copertura stabile delle large cap, ed Eurizon Italian Equity Opportunities con approccio attivo e flessibile sull’intero mercato. La combinazione consente una copertura completa dell’equity italiano in termini di capitalizzazione, stile e liquidità. Nel 2025 tutte e tre le linee hanno registrato performance molto positive.

La componente dedicata ai fondi Azionario Globale (13 fondi, 2,26 mld €, performance +7,2%, trainata dai semiconduttori e dal tema AI) include un insieme eterogeneo di strategie che combinano ETF a replica passiva, fondi indicizzati ESG e soluzioni attive orientate alla qualità e all’innovazione. La maggior parte dei veicoli replica indici globali ampiamente diversificati (MSCI World, SRI, ESG o Climate Paris‑Aligned), garantendo un’esposizione efficiente ai mercati sviluppati con criteri di sostenibilità coerenti con la politica d’investimento dell’Ente. Tra questi si collocano gli ETF di Amundi, Xtrackers, BNP Paribas, UBS e VanEck, che offrono una copertura geografica molto estesa e una forte aderenza agli indici di riferimento, con livelli di costi contenuti e processi di selezione basati su filtri ESG strutturati. Lato Azionario Mercati Emergenti (6 fondi, 366 mln €, performance +15,5%) il portafoglio è un mix equilibrato di strumenti a replica passiva e strategie attive con approcci complementari, finalizzati a ridurre la volatilità tipica dell’asset class e a migliorare la diversificazione regionale e stilistica. Nel primo trimestre, sono state introdotte quattro nuove strategie attive che privilegiano società con profili di rischio più contenuti rispetto ai benchmark tradizionali, contribuendo a migliorare la resilienza nei periodi di mercato più instabili; adottano approcci fondamentali ad alta selettività, orientati alla ricerca di inefficienze di valutazione nei mercati locali ed integrano metodologie ESG avanzate basate su qualità, sostenibilità e solidità dei fondamentali. finalizzate al miglioramento della diversificazione geografica e stilistica.

Positivo è stato l’apporto degli investimenti nell’economia reale quali Private Equity, Private Debt e Infrastrutture (c.d. private markets), con un contributo di 0,39 punti percentuali al ritorno complessivo del portafoglio frutto di rendimenti positivi dei comparti illiquidi, con effetti anche stabilizzanti sul rischio del portafoglio. In particolare, il ritorno del portafoglio private markets nel 2025 è stato di 2,60 punti percentuali.

La ricerca di fonti alternative di reddito deve integrarsi in un processo di costruzione del portafoglio che privilegi, oltre alla redditività di lungo periodo, anche la diversificazione e la decorrelazione rispetto agli asset più rischiosi.

Gli aspetti da considerare sempre sono:

- il grado di liquidabilità, che non deve essere assoluto, ma coerente con l’intera struttura di portafoglio;

- la redditività, che deve essere il più possibile costante nel tempo per assicurare ritorni pensionistici stabili e non creare discontinuità nelle prestazioni;

- il profilo dei costi degli strumenti di investimento alternativi;

- la capacità di controllo e di monitoraggio delle iniziative.

A fine 2025 il portafoglio private markets è composto da oltre 200 veicoli per un valore di impegni complessivi pari a oltre €4,7 miliardi.

Nel corso del 2025, sulla base delle condizioni di mercato ed alla luce degli obiettivi previsti dall’Asset Allocation Strategica dell’Ente, Inarcassa ha previsto in via principale allocazioni in Private Equity (ca. 61% dei commitment totali) e Private Debt (ca. 33% delle sottoscrizioni effettuate). In via residuale, sono stati effettuati investimenti in opportunità di Venture Capital ed in Partecipazioni Dirette (rispettivamente pari a ca. il 4% ed il 2% degli impegni deliberati).

In particolare, Inarcassa ha deliberato impegni per oltre €900 milioni in veicoli sia italiani che esteri. Tale sforzo testimonia la volontà di sostenere nella maniera più efficace e redditizia possibile l’economia reale.

Nello specifico, il 17% degli investimenti effettuati nel corso dell’anno ha riguardato il comparto Investimenti Reali Italia (€100 milioni in fondi di Private Equity, €34 milioni in fondi di Venture Capital e €20 milioni in una Partecipazione Diretta) mentre l’83% è stato allocato in opportunità estere di Private Equity per complessivi €450 milioni e di Private Debt per €300 milioni.

Nel corso dell’esercizio, l’attività di investimento ha riguardato sia strumenti tradizionali sia soluzioni maggiormente sofisticate, con l’obiettivo di ampliare e rendere più efficiente il profilo del portafoglio Private Markets.

In particolare, accanto alle allocazioni in fondi di investimento tradizionali, la Cassa ha rafforzato il ricorso a strutture evolute, selezionando opportunità quali fondi di co-investimento per €110 milioni, fondi di mercato secondario per €170 milioni, fondi open-ended per €140 milioni, acquisti sul mercato secondario per €30 milioni e co-investimenti diretti per €40 milioni.

Tali strutturazioni sono state implementate in coerenza con gli obiettivi di Asset Allocation Strategica e con la finalità di migliorare ulteriormente l’efficienza complessiva del portafoglio e l’impiego delle risorse disponibili.

Considerando gli investimenti deliberati nel 2025, la composizione del comparto degli Investimenti in Private Markets al 31.12.2025 risulta la seguente:

Fonte: Elaborazione Inarcassa su dati banca depositaria

Di particolare rilievo si conferma l’attenzione alla politica ESG adottata, che evidenzia la crescente priorità attribuita all’integrazione dei criteri ESG nei processi di selezione degli investimenti da parte dei gestori.

A sostegno di tale orientamento, nel corso dell’anno è stata rafforzata la collaborazione con l’ESG Advisor attraverso un progetto di analisi avanzata, finalizzato alla valutazione dei fattori ESG della componente illiquida, consentendo una visione completa e integrata degli investimenti Inarcassa (sia liquidi che illiquidi).

Le valutazioni del portafoglio illiquido hanno restituito un rating pari ad “A”, risultato che riflette anche l’impegno dei gestori nello sviluppo di iniziative sempre più orientate all’applicazione dei principi ESG e al perseguimento di obiettivi di sostenibilità.

LA GESTIONE DEI CAMBI

La tabella mostra una dinamica molto differenziata dell’euro tra 2024 e 2025 rispetto alle principali valute internazionali (USD, GBP, JPY). Nel complesso emerge un quadro di indebolimento nel 2024, seguito da un netto rimbalzo nel 2025, con alcune eccezioni e specificità per area geografica. Nell’anno appena trascorso infatti si osserva un’inversione completa di tendenza, con un apprezzamento dell’euro su tutte le principali valute considerate. Il movimento più rilevante riguarda il cambio EUR‑USD, che segna un incremento del 13,4%, in un contesto di normalizzazione della politica monetaria statunitense e di miglioramento delle condizioni macroeconomiche europee. L’euro si apprezza anche nei confronti della sterlina, con una variazione positiva del 5,3%, in un contesto di riduzione dei differenziali di crescita e dei tassi d’interesse tra area euro e Regno Unito. Infine, rispetto allo yen, la moneta unica registra un aumento del 13,0%, sostenuto dalla persistente divergenza tra i livelli dei tassi d’interesse europei e quelli giapponesi.

Nel complesso, il biennio evidenzia un’elevata volatilità dei cambi, con un indebolimento dell’euro nel 2024 seguito da un marcato recupero nel 2025. Tali movimenti hanno inciso sia sul costo delle importazioni sia sulla valorizzazione delle attività e passività denominate in valuta estera, con riflessi significativi sulla gestione finanziaria dell’Ente.

IL RENDIMENTO DEL PATRIMONIO 2025

La tabella che segue pone a raffronto i rendimenti del patrimonio, con separata evidenza dei comparti mobiliare e immobiliare. I Fondi immobiliari e i relativi rendimenti che contabilmente, in coerenza con i principi di riferimento, sono classificati all’interno del Patrimonio Mobiliare, “gestionalmente”, in ragione della natura del sottostante, vengono inclusi in quello immobiliare. Di conseguenza il rendimento contabile immobiliare fa riferimento a ciò che rimane in via residuale in gestione diretta.