ShortLetter

ShortLetter - 01/2023

_ _ _ M O N D O

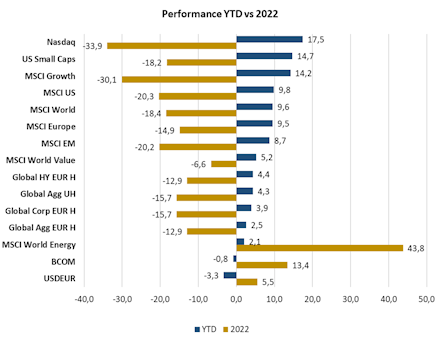

Chiuso il 2022, annus horribilis dei mercati finanziari, i mercati sono ripartiti tonici nel 2023 con rimbalzi che segnano rendimenti vicino alla doppia cifra per l’azionario, con una performance particolarmente positiva per i comparti small cap, tecnologici e growth. Questo rimbalzo è visibile anche nel comparto del credito, con rendimenti da inizio anno attorno al 4-5%. Fanalini di coda, dopo i rialzi record dell’anno scorso, il mondo delle materie prime e il dollaro. Diverse le ragioni di questo cambio di rotta: gli annunci delle autorità cinesi che indicano l’intenzione di abbandonare la politica zero-Covid; il drastico calo delle quotazioni del gas naturale in Europa che ha indotto a rivedere al rialzo le aspettative di crescita per il 2023, inizialmente molto caute; l’insieme di trimestrali aziendali meno negative delle attese e banchieri centrali più accomodanti. Più che indicative le performance di gennaio 2023 delle diverse asset class raffrontate con quelle dell’intero 2022.

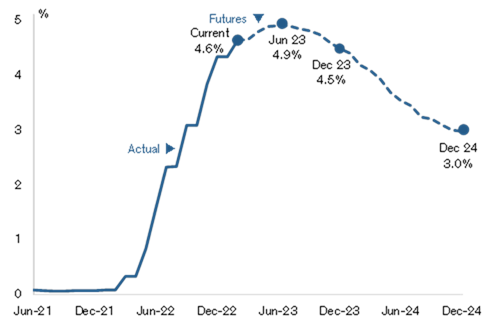

Prosegue il braccio di ferro della Federal Reserve orientata a proseguire la restrizione monetaria a febbraio e a marzo, così da consolidare la discesa dell’inflazione, per quanto dovrebbe rallentare il ritmo dei rialzi. Per il FOMC del 1° febbraio è previsto un aumento di 25 punti base, che sarà probabilmente replicato in marzo. A quel punto il corridoio dei Fed Fund sarà 4,75% - 5,0% e la Fed dovrebbe terminare l’azione restrittiva, per valutare la tenuta dell’attività economica. Il mercato si attende addirittura una brusca inversione di direzione della politica monetaria americana già a partire dalla fine di quest’anno.

La BCE, che pure ha rallentato il ritmo di rialzo a 50 punti base, ha mantenuto toni severi sulle sue intenzioni future. A dispetto di questo atteggiamento verbalmente rigido, le attese implicite nel mercato monetario prevedono che la BCE terminerà l’azione restrittiva in primavera, dopo avere alzato i tassi di 75 / 100 punti base complessivi tra febbraio e marzo. Gli investitori tuttavia non credono che la BCE manterrà troppo a lungo un atteggiamento divergente dalla Fed per almeno due motivi. In primo luogo, vi sono indicazioni che la discesa dell’inflazione proseguirà nei prossimi mesi, come anticipato dal crollo del gas naturale. In secondo luogo, il rialzo dei tassi da parte della BCE ha rafforzato l’euro e potrebbe continuare a sostenerlo. Un euro forte contiene l’inflazione importata e rallenta l’attività economica.

L’ultimo dato sull’inflazione USA riporta una crescita dell’indice CPI per il mese di dicembre del 6. 5% su base annua. L’indice Core, depurato dalle componenti più volatili relative ad alimentari ed energia, è cresciuto del 5.7% su base annua. L’inflazione nell’Area Euro rallenta in dicembre attestandosi al 9.2% a/a (10.1% in novembre). Il calo dell’inflazione è dovuto in particolare alla contrazione dei prezzi dell’energia, mentre aumentano quelli della componente servizi e dei beni industriali non energetici. Per tale ragione l’inflazione Core è aumentata nel mese di dicembre al 5.2% a/a (5% in novembre).

Le aspettative di inflazione di mercato sono comunque in netto calo. Basta dare uno sguardo agli indicatori che esprimono la chiara convinzione che l’inflazione possa ritornare sotto controllo.

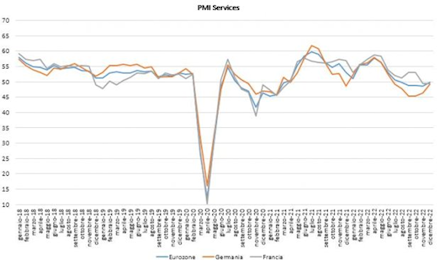

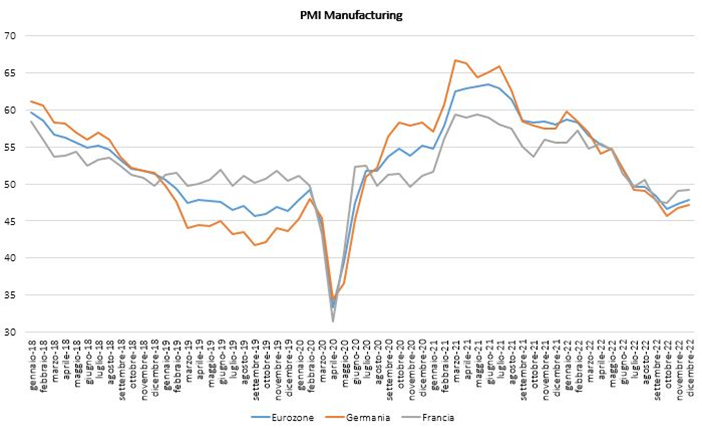

I dati macro stanno dando credibilità all’ipotesi di rallentamento dolce (soft landing) per USA ed Eurozona, in contrapposizione al rallentamento duro (hard landing). L'economia americana è cresciuta ad un tasso annualizzato del 2.9% nel quarto trimestre 2022, al di sopra delle attese degli analisti che prevedevano una crescita del 2.6%. Il mercato del lavoro USA si conferma solido e i dati di fiducia in Eurozona hanno mostrato segni di recupero. Nella stessa direzione si è mossa la fiducia dei consumatori europei, salita in gennaio rispetto al mese precedente. Le prospettive economiche dell’Area Euro sono recentemente migliorate grazie al forte calo del prezzo del gas e alla riapertura dell’economia cinese, che lascia prevedere una crescita delle nostre esportazioni.

_ _ _ I N A R C A S S A

A fine gennaio 2023 il patrimonio di Inarcassa a valori correnti di mercato è ritornato in prossimità dei 13 mld di euro come conseguenza della vigorosa ripresa degli assets finanziari e delle nuove entrate previdenziali di inizio anno. Il risultato gestionale di questo primo mese risulta essere positivo con circa un +2,5% che sostanzialmente controbilancia la penalizzazione subita a dicembre. Il primo cda dell’anno ha avuto come obiettivo l’ulteriore riallineamento della composizione del patrimonio alla nuova AAS per il 2023 e conseguentemente ha deliberato una leggera riduzione della componente governativa emergente e di quella sulle materie prime a vantaggio ancora di un irrobustimento dei titoli di Stato italiani indicizzati all’inflazione. Di natura tattica l’aumento della copertura sull’esposizione in dollari del portafoglio fina-lizzato a ridurre il rischio di un progressivo indebolimento della divisa americana nei confronti dell’Euro.

Pubblicato: 8 febbraio 2023