ShortLetter

ShortLetter - 01/2020

_ _ _ M O N D O

L’inizio del 2020 dei mercati è stato turbato dalla notizia dell’attacco aereo degli USA in Iraq con l’uccisione del generale iraniano Soleimani. La reazione sui mercati si è limitata a un ridotto incre-mento della volatilità e un incremento del prezzo del petrolio e di alcuni “beni rifugio”, come l’oro e lo Yen. Il clima di fiducia sui mercati è migliorato sensibilmente, quando è stata scongiurata l’ipotesi di un’escalation militare fra le parti e di un’estensione degli scontri a tutta l’area mediorientale.

Gli USA e la Cina hanno siglato l’accordo che rappresenta la “fase 1” del difficile negoziato com-merciale fra le due superpotenze. Sul fronte macro, gli ultimi dati resi noti per gli Stati Uniti hanno, nel complesso, sorpreso in positivo. La stima preliminare sulla crescita del PIL del quarto trimestre ha mostrato un incremento del 2,1% su base trimestrale annualizzata. Contributi positivi alla cresci-ta sono venuti dal commercio estero, a fronte di un incremento delle esportazioni e di un marcato calo delle importazioni, e dai consumi privati, che, tuttavia, sono apparsi in rallentamento rispetto al trimestre precedente. A seguito di tali notizie i principali listini avevano aggiornato muovi massimi storici.

Nel corso dell’ultima settimana i mercati hanno mostrato una battuta di arresto principalmente a causa delle notizie provenienti dalla Cina, precisamente dalla città di Wuhan nella Cina centrale, re-lative alla diffusione di un virus simile a quello che causò nel 2002/2003 circa 800 morti affetti da SARS. La principale differenza della situazione cinese rispetto al 2003 riguarda la diversa incidenza sul Pil globale in quanto la Cina oggi è impattante in termini di crescita non solo dal lato della produ-zione ma anche dei consumi, come dimostra ad esempio il mercato dell’auto. Nel 2019 la Cina ha prodotto il 16% della ricchezza globale, un dato quattro volte superiore a quello del 2003.

Come facilmente ipotizzabile, dato l’epicentro dell’epidemia, il mercato cinese è stato quello mag-giormente colpito dalla correzione con un indice CSI 300 che ha lasciato sul terreno il 7%, essendo stato chiuso tra l’altro per diversi giorni per la festività del nuovo anno lunare cinese. Gli emergenti, risentendo dei timori asiatici, hanno chiuso il mese con un passivo dell’indice MSCI Emerging del -4%. I settori più; colpiti sono stati quelli più; legati al tema dei consumi cinesi: lusso, trasporti aerei, ospitalità e tempo libero.

Una nota di ottimismo giunge invece dalla stagione dei risultati aziendali relativa all’ultimo trimestre dello scorso anno. Sia negli Stati Uniti che in Europa gli utili sono migliori delle attese degli analisti e forniranno quindi una buona base di ripartenza per gli attivi rischiosi.

Sul fronte dei mercati obbligazionari governativi, i timori dei riflessi negativi per l’economia globale causati dalla diffusione del nuovo coronavirus, hanno registrato cali rilevanti nei rendimenti, con il Treasury decennale USA, che in questi casi funge da cosiddetto “porto sicuro, che ha visto il proprio rendimento scendere all’1,68% dall’1,82% del venerdì precedente, mentre il rendimento del Bund tedesco decennale è sceso di 12 punti base a -0,34%. Il calo dei rendimenti in Area Euro è stato anche in parte attribuito agli esiti del Consigli Direttivo della BCE, il secondo dell’era Lagarde, che ha visto, come atteso, il mantenimento dell’attuale politica monetaria espansiva.

Quanto a materie prime e divise, netto calo del prezzo del petrolio, con il Brent che perde quasi il 15%, rafforzamento come prevedibile dell’oro e deciso apprezzamento del dollaro USA si confronti dell’Euro con il cambio che chiude a 1,102.

_ _ _ E U R O P A

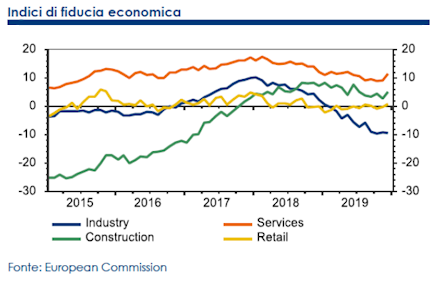

I dati europei sono stati complessivamente migliori del previsto, come testimonia l’indice industriale PMI composito che è salito ulteriormente, trainato dalla ripresa dei servizi. Anche la produzione industriale tedesca ha sorpreso in positivo a novembre. Gli indici elaborati dalla Commissione Europea sono coerenti con una crescita del PIL per il 4° trimestre di 0,2% e dell’1,1% su base annua, valori pressoché; in linea con i dati del 3° trimestre. Il rischio di recessione resta perciò basso, almeno nel breve termine. Le stime disponibili per ora a livello nazionale hanno indicato una contrazione per le economie italiana (-0,3% su trimestre) e francese (-0,1%) e un incremento per quella spagnola.

La stima flash del tasso di inflazione di dicembre ha registrato un aumento a 1,3% a/a dall’1,0% a/a di novembre. L’indice core (cioè al netto di energia e alimentari freschi) è stato un po’ più; basso delle attese: +1,4% a/a, in linea con il dato di novembre, con una variazione mensile di +0,3%. Il contributo dell’energia (+0,1% m/m) è stato pressoché; nullo.

Dal 1° febbraio il Regno Unito è ufficialmente fuori dall’UE, ma rimarrà vincolato dalla normativa comunitaria fino 31 dicembre 2020. Durante questa fase transitoria dovrà essere negoziato un trattato per regolare i rapporti bilaterali futuri e dunque il tema Brexit continuerà a rimanere importante nel nuovo anno.

_ _ _ I T A L I A

La disoccupazione è risultata stabile al 9,7% a novembre con un aumento del numero di occupati (+0,2% ovvero +41 mila unità) e del tasso di occupazione (+0,1%, a 59,4%). Rispetto a un anno prima, la crescita dell'occupazione è molto più; dinamica del PIL (+1,2% ovvero +285 mila unità). Da segnalare il buon andamento dei titoli di Stato italiano all’indomani delle elezioni in Emilia Romagna. I minori rischi di una crisi di Governo hanno ridotto lo spread con la Germania, che è passato in una settimana da 157 a 137 punti base, mentre Piazza Affari ha reagito meglio della altre piazze europee all’aumento di avversione al rischio registrato nell’ultima settimana grazie soprattutto a nuovi rialzi nelle quotazioni delle utilities e delle banche.

_ _ _ I N A R C A S S A

A fine gennaio 2020 il patrimonio di Inarcassa a valori correnti di mercato supera gli 11,6 mld di Euro grazie ad una performance gestionale ancora positiva sostenuta soprattutto dalla componente domestica sia sul versante obbligazionario che azionario. Nel corso delle prime settimane dell’anno è proseguito il processo di riallineamento a quanto previsto dalla nuova Asset Allocation Strategica per il 2020. In tale ottica si registra un nuova riduzione della componente obbligazionaria e il progressivo azzeramento della componete legata alle materie prime. A trarne vantaggio in termini dimensionali la componente azionaria con particolare riferimento agli asset giapponesi denominati in Yen, valuta che si apprezza in particolare nei periodi di forte volatilità.

Pubblicato: 6 febbraio 2020