ShortLetter

ShortLetter - 01/2021

_ _ _ M O N D O

Inizio d’anno caratterizzato da una marginale prudenza per gli investitori, alla ricerca di maggiori conferme soprattutto delle tempistiche con cui i vaccini potranno essere somministrati. Sebbene sullo sfondo siano molto forti gli sforzi monetari e fiscali a sostegno della crescita, fino a quando non sarà meglio definito un orizzonte temporale entro cui i vaccini potranno essere somministrati su larga scala, non sarà possibile fare ipotesi attendibili circa le tempistiche per la rimozione delle misure restrittive introdotte. Misure, che sebbene localizzate, temporanee e non in grado di compromettere la ripresa nel suo complesso, sono certamente in grado di rallentarla, aumentando però l’incertezza circa i tempi con cui le varie economie potranno uscire dalla crisi pandemica.

Gli indici anticipatori della fiducia delle imprese di gennaio mostrano in Europa un ampio calo dei servizi mentre si conferma su buoni livelli la fiducia nel manifatturiero, e mentre negli USA sorprende al rialzo la fiducia delle imprese, tanto nel settore dei servizi quanto nel manifatturiero nonostante la pandemia. La proposta di Biden di un pacchetto fiscale da $1.9trn è stata accolta freddamente dai rappresentanti repubblicani al Senato; probabile che il Presidente usi, dove possibile, la maggioranza semplice al Congresso per approvare le misure che gli stanno più; a cuore. D’altro canto, l’atteggiamento chiaro della FED in termini di politica monetaria è stato di sostegno al mercato e all’economia e il nuovo Segretario di Stato, Janet Yellen, ha chiarito il suo pensiero al Congresso dichiarando che bisogna affrontare la pandemia spingendo sulle politiche fiscali per rilanciare l’economia e che questo renderà anche sostenibile il maggior debito.

In Europa, il meeting della BCE non ha riservato molte sorprese, con la politica monetaria invariata come atteso. La banca centrale europea ha lasciato immutate anche le previsioni economiche, pur ribadendo che i rischi da pandemia sono ancora al ribasso e che il rallentamento dell’attività economica dell’ultimo trimestre 2020 proseguirà nel primo trimestre 2021.

La stima preliminare del PIL cinese del quarto trimestre ha riportato un incremento del 6,5% su base annua e nel complesso la crescita per l’interno 2020 è stata pari al 2,3% (unica area che ha registrato una crescita positiva del 2020).

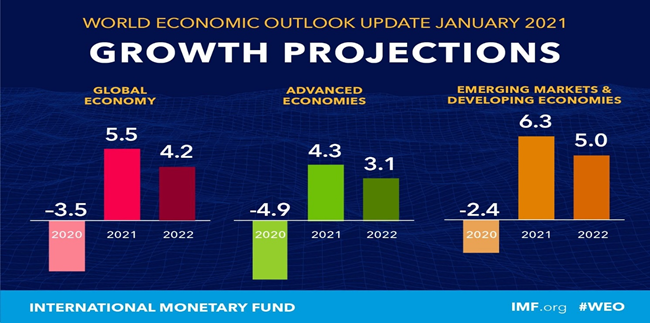

Infine il Fondo Monetario Internazionale nel suo consueto outlook ha rivisto al rialzo le stime di crescita per il 2020 e per il 2021 (-3.5% e 5.5%) mettendo però l’accento sul nuovo stimolo fiscale americano, fortemente voluto dal neo eletto Biden, pari al 9% del Pil e potenzialmente un fattore di rischio per quanto riguarda l’andamento dell’inflazione e quindi della politica monetaria.

L’indice azionario mondiale (in valuta locale) ha perso -0.83% appesantito da Stati Uniti -1.03% ed Europa -1.04%. In controtendenza il Giappone è salito del +0.38% ed il MSCI EM in valuta locale ha guadagnato il +3.71% grazie soprattutto ai mercati asiatici (Cina, Corea, Taiwan) che hanno continuato a giocare la loro partita indisturbati dagli imprevisti provenienti dall’Occidente. La stagione delle trimestrali in USA è iniziata comunque bene: ad oggi oltre l’84% delle società ha riportato meglio delle attese e sull’intero anno ci si aspetta al momento un aumento degli utili del 23.7% dopo il -13.1% dell’anno scorso. Tra i risultati, bene Apple (fatturato record e utili per azione a 1.7$ ben sopra le attese) e FB (fatturato +33% e utili per azione a 3.88$ vs 3.22$ atteso) mentre Tesla ha deluso sugli utili (80c vs 1.03$ attesi) anche se i ricavi hanno superato le stime, con 10.74 bln, che, annualizzati corrispondono a meno di 1/18 della sua capitalizzazione. Ma il vero fenomeno esploso nell’ultima settimana è la vicenda della società Gamestop il cui straordinario rialzo guidato da un gruppo di investitori on line contro il gotha della finanza americana ha fatto e farà ancora discutere riguardo la rilevanza assunta dal trading on line con effetti sulla regolamentazione dei mercati finanziari, stimolando riflessioni sulle conseguenze dell’enorme quantità di denaro messo in circolazione.

I tassi governativi si confermano in leggero rialzo rispetto alla fine dello scorso anno con il 2 anni americano che si mantiene in area 0,15% ed il 10 anni che si conferma in area 1,10. In Europa il 2 anni tedesco si conferma in area -0,70% ed il 10 anni chiude il mese in area -0,55%. In rialzo di alcuni punti base il livello del 10 anni italiano che chiude in area 0,70%, scontando parte dell’incertezza politica legata alla crisi di governo in corso. Crisi di governo che ha influenzato anche il livello dello spread con i titoli tedeschi a 10 anni, tornato in area 120 punti base dopo aver toccato il livello di 105 ad inizio anno. Reazione comunque molto composta del mercato alla crisi politica italiana, che beneficia del sostegno della banca centrale europea nel contenere la volatilità sulla carta governativa ed al momento non sconta nuove elezioni nel nostro paese.

Marginale indebolimento per il dollaro che torna in area 1,21 contro euro in attesa che sia fatta maggiore chiarezza sull’andamento dei vaccini.

_ _ _ I N A R C A S S A

A fine gennaio il patrimonio di Inarcassa a valori correnti di mercato ha raggiunto e superato i 12 mld di Euro grazie soprattutto ai nuovi flussi contributivi ma anche alla tenuta dei mercati finanziari durante queste prime settimane dell’anno. Il Consiglio di Amministrazione di fine mese, alla luce del permanere di una grande incertezza sia sull’evolversi della crisi pandemica che dello scenario politico domestico ha confermato la riduzione tattica del rischio azionario, compatibilmente con i limiti stabiliti dall’AAS, attraverso opportuni strumenti quotati di copertura di tale rischio. E’ proseguito inoltre il processo di riallineamento alla nuova AAS deliberando nuovi investimenti sui titoli di Stato italiani, approfittando del leggero allargamento degli spreads sovrani, e sulle emissioni obbligazionarie con caratteristiche di sostenibilità (ESG).

Pubblicato: 5 febbraio 2021