ShortLetter

ShortLetter - 01/2022

_ _ _ M O N D O

Ondata di vendite sui mercati azionari ed obbligazionari nel corso del mese di gennaio. Volatilità in deciso aumento con perdite accentuate che talvolta hanno superato i livelli osservati durante alcune delle fasi più; difficili della recente storia dei mercati azionari. Il motivo di tale nervosismo risiede nelle aspettative prima e nella conferma poi delle prossime mosse della FED che da sempre condiziona gli umori e le azioni degli investitori di tutto il mondo.

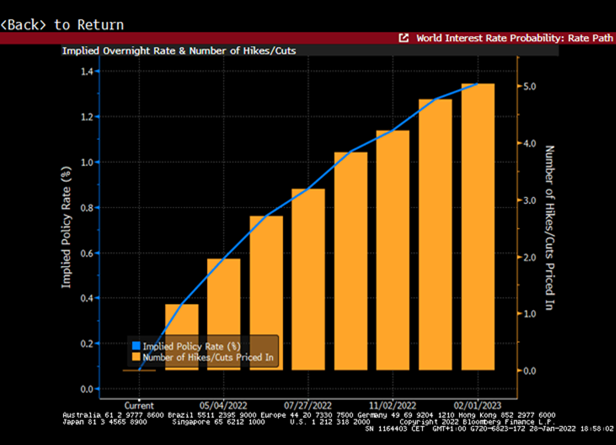

Sollecitata da un’inflazione in continua ascesa (CPI su base annua oltre il 7%!!) e da un mercato del lavoro potenzialmente inflattivo per via del raggiungimento di un tasso di disoccupazione ormai quasi ai livelli pre-pandemici (3.9%), la FED si è dichiarata pronta non solo ad invertire la direzione della politica monetaria ma a far seguire ad un primo rialzo dei tassi una serie di almeno 4/5 ulteriori incrementi (come da grafico) entro l’autunno e a chiudere contestualmente il QE a partire da Marzo.

Impostazione che potrebbe essere seguita da molte banche centrali al mondo (tra cui la BCE alle prese con un’inflazione oltre il 5%) e che ha già trovato la Banca di Inghilterra pronta ad un secondo rialzo dei tassi in meno di tre mesi. Di segno completamente opposto, invece, le indicazioni che arrivano dalla Banca Centrale della Cina, che ha abbassato alcuni tassi di riferimento con l’intento di fornire sostegno a un’economia che sta dando qualche segnale di rallentamento.

A fronte della guerra all’inflazione dichiarata dalla banca centrale americana purtroppo spirano anche malevoli venti di guerra armata. La tensione tra paesi NATO e Russia non è diminuita; il dialogo prosegue ma non ha fatto passi in avanti dopo che Mosca ha schierato 100.000 soldati al confine con la regione ucraina del Donbas. La NATO ha aumentato le forze dispiegate nei paesi confinanti con l’Ucraina e gli Stati Uniti hanno rimpatriato i familiari dei diplomatici di stanza a Kiev.

Le buone trimestrali, relative all’ultimo periodo dell’anno, pubblicate dalle società USA (se si esclude Facebook ovvero META) non sono riuscite per ora a frenare il nervosismo degli operatori: a fine gennaio 175 società dell’S&P500 hanno riportato gli utili battendo le stime nel 78% dei casi. Nel 2021 gli utili aziendali potrebbero essere cresciuti di un eccezionale 50%, mentre sono attesi in crescita “solo” dell’8.4% per il 2022.

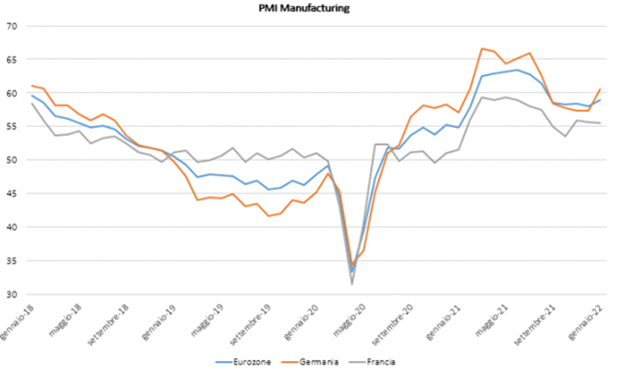

Nel tradizionale aggiornamento di gennaio il Fondo Monetario Internazionale ha evidenziato i possibili rischi al ribasso di una crescita economica mondiale prevista nel 2022 al 4.4%, inferiore rispetto a quella del 2021, pari a 5.9%, e rivista al ribasso rispetto ad ottobre di mezzo punto percentuale a causa del rallentamento atteso in Cina e negli Stati Uniti seppur per motivi diversi. Una nota positiva è arrivata dagli indici anticipatori sulla fiducia delle imprese europee che, sia pur in lieve deterioramento a causa di Omicron, confermano che l’attività economica è ancora in espansione.

L’indice azionario mondiale (in valuta locale) ha perso il 5.57 % nel mese. L’indice US ha in particolare registrato un -5.74%, quello Europeo un -3.91% e quello giapponese un-5.02%. Meno peggio hanno fatto registrare gli indici dei Paesi emergenti con un complessivo -1.83%.

In discesa anche i mercati obbligazionari con rendimenti in salita un pò ovunque: il Treasury è passato all’ 1.79% dall’1.51% di inizio anno dopo aver toccato anche quota 1.87% ed il Bund è finalmente ritornato in territorio positivo (+0.01%) dal -0.17%. Ancora più; marcata è stata la risalita dei rendimenti a breve scadenza. Nonostante lo scenario inflattivo descritto, l’oro è precipitato nuovamente sotto 1800, in saldo di circa il 2%. Inarrestabile il petrolio il cui prezzo è salito del 15% a 88$ (vs 75 del mese precedente). Le decisioni della FED hanno favorito l’apprezzamento del dollaro che ha recuperato terreno verso un basket di valute (circa 1%) e verso l’Euro (circa 1.4%) dopo essersi inizialmente indebolito nei confronti di quest’ultimo nella prima parte del mese.

_ _ _ I N A R C A S S A

A fine gennaio 2022 il patrimonio di Inarcassa a valori correnti di mercato si conferma superiore ai 13 mld nonostante la penalizzazione registrata dai mercati finanziari sia sul versante obbligazionario che azionario traducendosi in una performance negativa del portafoglio dopo i brillanti risultati del 2021. Il Consiglio di Amministrazione nella prima seduta dell’anno ha deciso di ridurre leggermente l’esposizione alle asset class più; rischiose tra cui quella azionaria europea, il governativo emergente e l’high yield. Il rischio complessivo del portafoglio è stato quindi riallineato a quello previsto dalla nuova Asset Allocation Strategica per il quinquennio 2022-26 con il relativo trasferimento di risorse sulla componente destinata alle obbligazioni governative italiane indicizzate all’inflazione e all’integrazione dell’investimento nel capitale sociale della Banca d’Italia (dal 3% a circa il 5%), assets in grado di assicurare un flusso stabile di distribuzioni in un orizzonte temporale di medio lungo periodo. Allineato anche il profilo di rischio cambio con la nuova AAS che prevede una maggiore esposizione al dollaro rispetto al recente passato in virtù; di una riduzione delle attività di copertura sulla divisa americana.

Pubblicato: 9 febbraio 2022