Shortletter

Shortletter - 01/2024

_ _ _ M O N D O

Il 2024 è iniziato nel segno della continuità rispetto agli ultimi mesi del 2023 tra conferme nell’atteggiamento delle politiche monetarie e ulteriori complicazioni nelle tensioni geopolitiche.

La Federal Reserve ha mantenuto invariati i tassi e adottato un tono leggermente più restrittivo, escludendo un taglio a marzo ma al contempo eliminando la possibilità di futuri rialzi. La previsione per il 2024 del mercato rimane orientata su poco meno di 5 tagli (circa -140 punti base), in contrasto con i 3 previsti dalla Fed. Nell'Eurozona la probabilità del primo taglio ad aprile ha raggiunto quasi il 100%, con un pricing del mercato anche in questo caso di quasi 5 tagli (-144 punti base) entro la fine dell'anno. Con i dati sul PIL del quarto trimestre del 2023, si conferma la recessione in Germania, con un PIL in contrazione del -0,1% per l'intero anno 2023, l'unico Paese tra le grandi economie mondiali con segno negativo. Nell'Eurozona, i dati sul PIL del quarto trimestre indicano una sostanziale stagnazione, ad eccezione della Spagna che ha registrato un notevole +2,5% nel 2023, quasi cinque volte la media dell'Eurozona (0,5%).

Anche la Banca d'Inghilterra ha mantenuto i tassi stabili, al 5,25%, con una politica ancora dipendente dai dati, ma con una crescente probabilità che il prossimo passo sarà un taglio.

Il Fondo Monetario Internazionale (FMI), in occasione della elaborazione delle sue ultime previsioni, prospetta uno scenario di soft landing, con una leggera revisione al rialzo delle stime di crescita globale grazie alla tenuta economica degli Stati Uniti e di alcuni Paesi, unita al supporto fiscale in Cina. Tuttavia, la stretta monetaria sta facendo scendere l'inflazione più rapidamente del previsto.

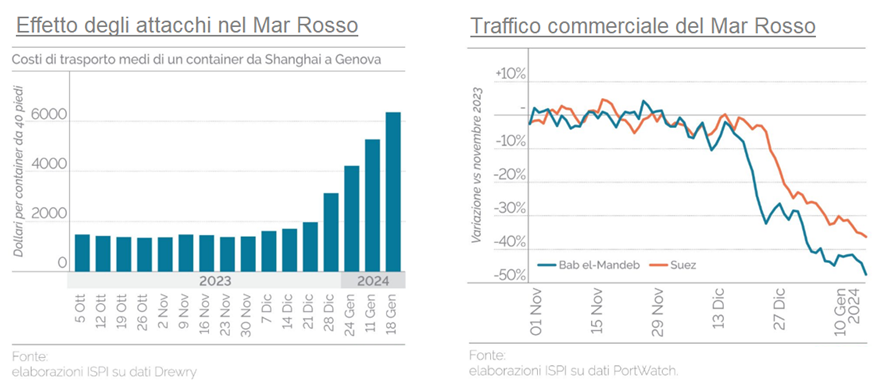

La crisi nel Mar Rosso, originatasi alla fine del 2023, si è ulteriormente concretizzata nel nuovo anno. Il conflitto israelo-palestinese ha importanti conseguenze geopolitiche, con gli attacchi delle milizie yemenite agli attraversamenti navali nel Mar Rosso che stanno influenzando il commercio globale. La decisione degli Houthi di privilegiare navi provenienti da Cina e Russia potrebbe conferire a queste nazioni un vantaggio competitivo significativo. L’incremento dei costi di trasporto è una conseguenza diretta del rischio che le navi commerciali che attraversano lo Stretto di Bab el-Mandeb, da o verso il Canale di Suez, diventino un bersaglio per gli attacchi dei ribelli Houthi in Yemen. Ovviamente queste difficoltà sui trasporti hanno conseguenze negative sul lato inflazionistico facendo aumentare i costi sostenuti da imprese e famiglie.

Infine, la notizia della liquidazione di Evergrande, il gigante cinese dell'immobiliare, ha fatto scalpore. Nonostante la possibilità di un appello, la strada verso la liquidazione sembra ormai tracciata. I rischi sistemici non sono irrilevanti, ma le borse asiatiche hanno reagito in modo relativamente contenuto, in parte grazie alle misure annunciate dalle autorità cinesi per sostenere i mercati e prevenire pesanti penalizzazioni. In Cina, inoltre, l’indice di salute delle imprese si mantiene sopra quota 50 trainato principalmente dalla componente non-manifatturiera. Rimanendo nell’aria asiatica si segnalano performance positive per India e Giappone supportate principalmente dalla crescita dei profitti aziendali.

_ _ _ I N A R C A S S A

A fine gennaio 2024 il patrimonio di Inarcassa a valori correnti di mercato si attesta in prossimità dei 14,2 mld di euro come conseguenza delle nuove entrate previdenziali di inizio anno e di un mercato in leggero rialzo rispetto alla chiusura del 2023. Il risultato gestionale lordo di questo primo mese risulta essere positivo con circa un +0,3%. Il primo CdA dell’anno ha avuto come obiettivo l’ulteriore riallineamento della composizione del patrimonio alla nuova AAS per il 2024 e conseguentemente ha deliberato una moderata riduzione della componente governativa emergente, una rivisitazione del portafoglio fondi corporate euro ed un incremento del portafoglio dedicato agli investimenti sui mercati governativi globali.

Pubblicato: 7 febbraio 2024