ShortLetter

ShortLetter - 02/2022

_ _ _ M O N D O

Il 24 febbraio 2022 la Russia dopo 8 anni di schermaglie ha invaso l’Ucraina. I mercati finanziari, increduli, spaventati dall’evento raro e dirompente dal cigno nero più; nero, perché; insieme a contraccolpi economici porta con sé; morti e distruzione, hanno iniziato a fare i conti con le sanzioni inflitte all’invasore, con gli ulteriori rialzi dei prezzi delle materie prime, con i nuovi colli di bottiglia e la minaccia di un serio rallentamento nel momento in cui l’economia mondiale uscita da due anni di lotta al COVID e stimoli monetari e fiscali si apprestava a camminare da sola.

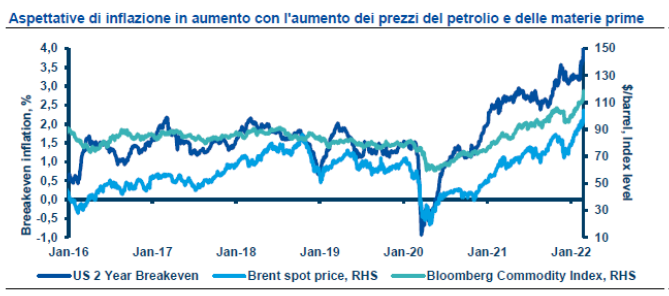

La paura di un escalation mondiale, la minaccia di una guerra nucleare, la telecronaca mediatica facilitata dall’uso massivo dei social ha messo in secondo piano tanto i dati macro e micro, quanto la narrativa sull’inflazione che ha continuato a dominare fino ad allora e che con ogni probabilità, ci auguriamo, tornerà a dominare presto. D’altra parte il rincaro di gas e petrolio, così come quello di farina, grano, soia, palladio e argento spingerà ulteriormente al rialzo i dati inflazionistici e le Banche Centrali non potranno deviare dalla strada comunicata ai mercati negli ultimi mesi.

Le aspettative di una FED particolarmente aggressiva a partire già dal mese di marzo si sono tuttavia ridimensionate dando un po’ di ossigeno a quei settori penalizzati da tassi in crescita, nonostante i venti di guerra.

E pensare che la stagione degli utili relativi all’ultimo trimestre del 2021 si è conclusa positivamente con oltre il 76% delle società americane sopra le attese ed un 2021 con utili record in salita del 52%.

Il MSCI World (in valuta locale) ha perso il -2.77% nel mese portandosi a -7.62% da inizio anno: US –3.07% (Da inizio anno -8.63%), EU -3.24% (da inizio anno -6.29%) e Giappone -1.2% (da inizio anno -6.16%). L’indice dei mercati emergenti ha perso il -2.45% (da inizio anno -4.23%) aiutato dai paesi latino-americani (legati all’esportazione di materie prime) e dalla Cina (lontana dalla guerra) che hanno contribuito a controbilanciare la caduta vertiginosa della borsa russa e dell’Est Europeo.

In discesa i mercati obbligazionari con rendimenti tutto sommato stabili, un pò ovunque, grazie al marcato ritracciamento dell’ultima metà del mese quando la corsa agli assets meno rischiosi ne ha favorito il calo: il Treasury è passato a 1.82 da 1.79 dopo aver toccato quota 2 ed il Bund a 0.13 da -0.015 dopo aver oltrepassato lo 0.31. Lo scenario descritto ha spinto in alto oro, petrolio e dollaro (nel mese rispettivamente + 6.39%, + 10.2% +1.6% vs euro).

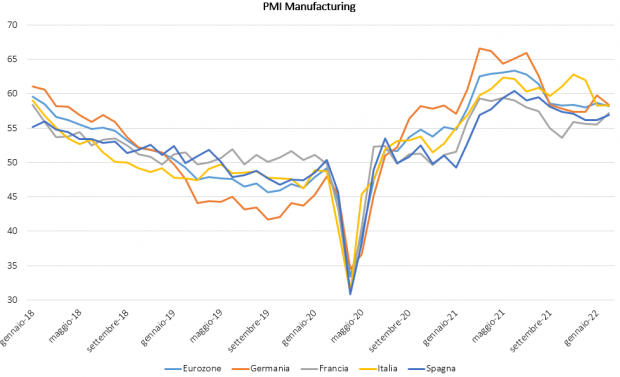

Sul fronte macro, in Cina si iniziano a vedere i primi effetti dello stimolo monetario con gli indici anticipatori dell’attività economica che hanno battuto le attese degli analisti e si sono portati in territorio espansivo. Buoni segnali anche dagli indici manifatturieri di febbraio in Eurozona che si sono mantenuti su livelli elevati, supportati da una buona domanda e dai tempi di consegna più; celeri. A livello aggregato il dato è uscito a 58.2 in lieve calo dal 58.7 di gennaio ma comunque in solido territorio di espansione.

Sebbene gli eventi siano altamente incerti, gli ultimi sviluppi porteranno gli analisti ad aumentare ulteriormente le stime di inflazione e ad abbassare le previsioni di crescita con inevitabili conseguenze sulle future azioni delle Banche Centrali e sull’adozione dei Governi, in particolare quelli Europei, di politiche fiscali sempre più; espansive nel tentativo estremo di sostenere la domanda dei consumatori.

_ _ _ I N A R C A S S A

A fine febbraio 2022 il patrimonio di Inarcassa a valori correnti di mercato scende leggermente sotto i 13 mld come conseguenza della penalizzazione registrata dai mercati azionari e delle uscite per prestazioni previdenziali. Grazie ad una serie di contrappesi già presenti nel portafoglio, la penalizzazione a valori correnti di mercato rimane entro limiti contenuti (-3% circa) soprattutto se paragonata a quanto accaduto nel 2020. La resilienza strutturale del patrimonio deriva sia dal fatto che: a) il 35% è investito nei private markets (incluso l’immobiliare) che non risentono della volatilità di breve periodo; b) che un altro 35% del patrimonio è investito in assets obbligazionari che dopo la penalizzazione di inizio anno ovviamente beneficiano della maggiore risk aversion e delle possibili conseguenze di una frenata economica; c) l’esposizione significativa al dollaro, consueto asset rifugio in periodi di crisi generalizzata. Contributo positivo sta offrendo la piccola componente (peraltro recentemente aumentata in occasione di un CdA straordinario indetto il 28 febbraio) dedicata all’oro. Risultano assolutamente residuali (un controvalore inferiore ai 15 mln di Euro) gli assets russi detenuti dai fondi a replica passiva presenti in portafoglio.

Pubblicato: 8 marzo 2022