ShortLetter - 2/2025

_ _ _ M O N D O

L’insediamento del presidente degli Stati Uniti di America ha cambiato profondamente gli equilibri geopolitici mondiali. La dirompenza della politica americana, che si è manifestata soprattutto sulla gestione della crisi Ucraina e con la politica protezionista, ha generato grande incertezza sui mercati.

Ha fatto notizia, in chiusura del mese, lo scontro avvenuto tra Trump e Zelensky, con il presidente americano che ha accusato il presidente ucraino di ostacolare gli aiuti militari e di essere responsabile dello stallo nei negoziati per una tregua. Questo conflitto interno alle dinamiche politiche degli Stati Uniti potrebbe avere implicazioni dirette sugli sviluppi economici globali, in particolare se l'incertezza sul supporto americano all'Ucraina dovesse influenzare la fiducia degli investitori o peggiorare le prospettive di ricostruzione post-bellica. La reazione politica europea, seppur timida, fa intravedere un rafforzamento dei rapporti interni, con un riavvicinamento anche dell’Inghilterra.

Il disimpegno statunitense potrebbe intensificare la volatilità dei mercati, specialmente in un contesto già segnato da crescenti tensioni commerciali e politiche. Febbraio si è dunque rivelato un mese ricco di sviluppi politici ed economici, con un impatto significativo sui mercati finanziari.

Image

Il mese è iniziato con l'annuncio di Trump sui dazi, che prevede l'introduzione di una tariffa del 25% sulle importazioni di alluminio e acciaio negli Stati Uniti, con effetto dal 12 marzo 2025. A differenza del suo primo mandato, questa volta i dazi riguarderanno tutti i partner commerciali, inclusi quelli precedentemente esentati. Sebbene il presidente americano abbia giustificato la misura come una risposta ai sussidi cinesi, non è chiaro se questi dazi si aggiungeranno a quelli già esistenti. In seguito, Trump ha anche accennato ad una possibile esenzione per l'Australia, rafforzando l'idea che ogni sua dichiarazione possa essere negoziabile. Di recente è stato poi deciso di sospendere temporaneamente i dazi del 25% sulle auto importate da Canada e Messico per il mese di marzo. Questo provvedimento è stato adottato dopo colloqui con le principali case automobilistiche come General Motors, Ford e Stellantis, con l'intento di evitare un impatto eccessivo sul settore automobilistico. Infine, si stanno valutando possibili esenzioni sui dazi agricoli per Messico e Canada, in risposta all’aumento dei costi di alcuni prodotti importati dalla Cina, come la soia, il cui prezzo è aumentato del 20% a causa dei dazi imposti.

Nel frattempo, i mercati azionari globali hanno registrato performance relativamente positive. Tuttavia, dopo le elezioni di novembre, l’ottimismo delle piccole imprese americane, che aveva beneficiato delle promesse di tagli fiscali e deregolamentazione, ha cominciato a svanire, in parte a causa dell'incertezza politica e delle crescenti tensioni commerciali derivanti dalla politica protezionista.

Da inizio anno la borsa americana non è cresciuta, mentre l’Eurozona con l'Eurostoxx50 ha guadagnato oltre l’11%. In Italia, il Ftse Mib ha registrato un rialzo superiore al 12%, con il settore del lusso che ha mostrato forte ripresa, e il settore bancario che ha beneficiato di operazioni di consolidamento e fusioni.

Fonte: Bloomberg, dati gennaio e febbraio 2025

Sullo sfondo di questi temi, l'Unione Europea sta lavorando per rilanciare la propria competitività. La Commissione Europea ha annunciato un'iniziativa da 200 miliardi di euro, EU InvestAI, per promuovere lo sviluppo dell'intelligenza artificiale, compreso un nuovo fondo europeo di 20 miliardi di EUR per le gigafabbriche di IA. Questo programma mira a creare 12 hub avanzati per supercomputer e garantire infrastrutture di alto livello per startup e ricercatori. Sebbene l’Europa affronti sfide interne, come la rigidità fiscale e la burocrazia, sta cercando di rispondere alle pressioni globali e di trarre vantaggio dalla situazione economica internazionale. Il 26 febbraio scorso, inoltre la Commissione europea ha pubblicato il primo pacchetto Omnibus, mirato a semplificare il quadro normativo sulla sostenibilità e rendere più competitivo il mercato europeo. Le proposte includono modifiche significative alla CSRD - Corporate Sustainability Reporting Directive , CSDDD - Corporate Sustainability Due Diligence Directive e alla Tassonomia UE. Tra i punti salienti, vi è la possibilità di posticipare gli obblighi di rendicontazione ESG fino al 2028 per consentire alle imprese di adeguarsi agli standard europei di rendicontazione della sostenibilità, i cd European Sustainability Reporting Standards (ESRS). Gli esperti sottolineano anche una semplificazione della rendicontazione e una revisione della Tassonomia per includere settori industriali precedentemente esclusi. Resta incerta l'approvazione del pacchetto, ma la direzione potrebbe essere quella di un approccio strategico per anticipare i cambiamenti normativi ed evitare il greenwashing, assicurando una gestione efficace del capitale e il rispetto degli obiettivi di sostenibilità.

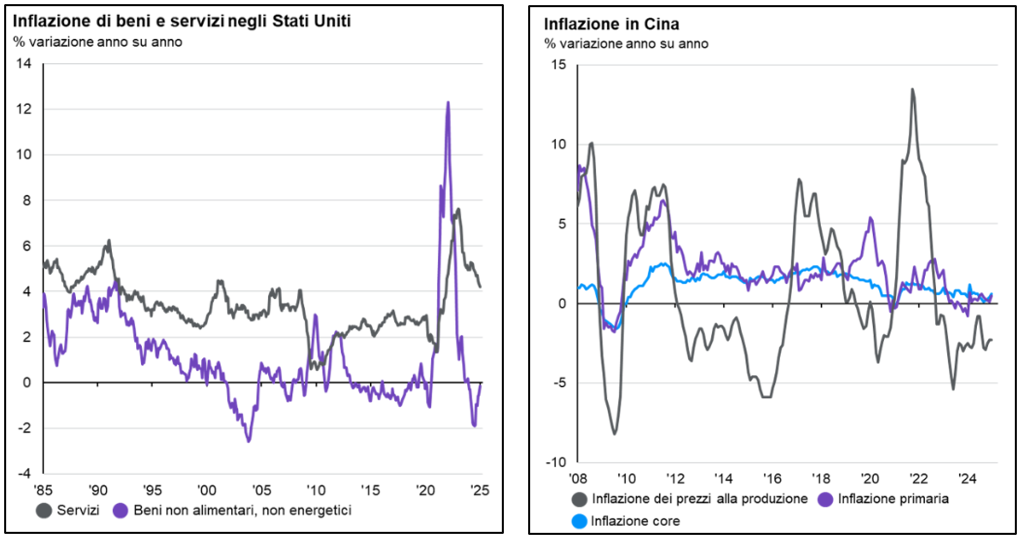

In questo scenario, l'andamento macroeconomico continua a essere influenzato da vari fattori: l'inflazione negli Stati Uniti è aumentata inaspettatamente, spinta dall'innalzamento dei prezzi energetici e da fenomeni specifici come l'epidemia di aviaria; anche in Cina l'inflazione è accelerata, alimentata da misure di stimolo economico.

Il grafico a destra illustra tre misure di inflazione in Cina: IPC primario, IPC core e inflazione dei prezzi alla produzione (IPP).

Il grafico a sinistra illustra la variazione anno su anno dell’inflazione dei beni e dei servizi negli Stati Uniti

L'attenzione degli investitori rimane concentrata su come evolveranno le politiche commerciali e le strategie di investimento a livello globale, mentre il mercato del lavoro negli Stati Uniti continua a mostrare resilienza, supportando la prudenza della Federal Reserve.

_ _ _ I N A R C A S S A

Nel secondo mese del 2025 il patrimonio di Inarcassa si attesta a oltre 16,2 mld. Il risultato gestionale lordo dei primi due mesi dell’anno è superiore all’ 1,8% (il target di rendimento atteso per l’intero anno è del 6,1%).

Nel Consiglio di Amministrazione di febbraio è proseguito l’allineamento graduale alla strategia di Asset Allocation 2025 (AAS), con una riduzione dell’esposizione ai titoli Corporate Investment Grade Globali a vantaggio di un maggiore investimento nella componente Governativa dei Mercati Emergenti. In questo quadro, nel rispetto delle linee guida definite, è stata deliberata anche una revisione del portafoglio Azionario dei Mercati Emergenti. Nel settore degli illiquidi sono state colte opportunità di allocazione per il portafoglio investimenti reali italia.

Pubblicato: 10 marzo 2025

Collegamenti