ShortLetter

ShortLetter - 03/2020

_ _ _ M O N D O

Gli eventi delle scorse settimane hanno creato le condizioni per un ampliarsi della crisi dei mercati finanziari che non si vedeva da tempo, nella storia della finanza recente almeno dai due momenti di crisi peggiori del 2008, la Grande Crisi Finanziaria, e del 2011, la crisi del debito sovrano dell’Eurozona. La crisi attuale ha origini diverse dalle due citate, dato che è una crisi esogena al sistema finanziario, ma che rischia, e già in parte lo ha fatto, di vedere insorgere elementi negativi comuni ad entrambe le precedenti. Gli investitori restano focalizzati sui due temi principali che nell’ultimo mese hanno caratterizzato tutte le dinamiche di mercato, ovvero l‘evoluzione del Covid19 e le misure a sostegno dell’economia per contrastarne gli effetti.

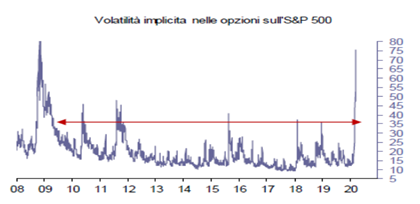

In questo contesto i paesi occidentali hanno adottato, seppure in assenza di azioni di coordinamento, misure di contenimento simili a quelle sperimentate dalla Cina e attualmente adottate dal nostro paese. L’impatto negativo di queste misure draconiane sull’economia mondiale appare ancora difficile da quantificare e molto dipenderà alla durata e dall’intensità di queste limitazioni. L’incertezza legata a tali variabili ha comportato una brusca e fortissima revisione al ribasso delle prospettive economiche a livello mondiale, che si è tradotta in un incredibile aumento della volatilità che ha addirittura superato i livelli che si erano registrati nel corso della Grande Crisi finanziaria del 2008. L’indice azionario americano S&P 500 è arrivato a perdere il 9,5% in una sola giornata e il FtseMib con una flessione del 16,9% ha messo a segno il peggior calo giornaliero della sua storia.

I mercati azionari internazionali hanno dunque archiviato il mese di Marzo con cali mai verificatisi nella storia con tale violenza e con tale velocità. A fine mese si registra un crollo del mercato USA del -13,5%. L’Area Euro lascia sul terreno il -15,4% ed il nostro mercato, epicentro dell’epidemia in Europa, il -16,25% (non particolarmente peggio degli altri indici, nonostante l’Italia sia stata a lungo l’epicentro della pandemia). Il Giappone chiude in ribasso del -11,6%, mentre “resistono” i mercati emergenti con una discesa comunque cospicua dell’indice MSCI Emerging (-9,26%), grazie alla buona tenuta della Cina, dove azioni di politica monetaria e dati sulla diffusione epidemica in miglioramento, hanno confinato al -7% la caduta dell’indice CSI 300. Questi risultati a consuntivo tengono peraltro conto del recupero a cui si è assistito nel corso dell’ultima settimana del mese durante la quale sono state annunciate importanti misure espansive di carattere monetario e fiscale.

La Banca centrale americana ha adottato un approccio “whatever it takes” che si traduce in un Quantitative Easing praticamente illimitato con estensione degli asset acquistabili tra cui anche i corporate bond.

E' evidente la determinazione assoluta della Federal Reserve di garantire la liquidità sul mercato, a supportare il finanziamento dello stimolo fiscale che verrà erogato, e a sostenere il credito in tutte le sue forme per evitare che le conseguenze della pandemia diano il via ad un ondata di default e insolvenze.

Inoltre, il Congresso americano ha raggiunto l’accordo sul pacchetto fiscale da 2.000 miliardi di Dollari che non ha precedenti in termini di risorse allocate e che si traduce in un mix di prestiti, agevolazioni fiscali e pagamenti diretti a società/privati per supportare l’economia.

In ambito europeo, la BCE ha deciso di sospendere il limite del 33% agli acquisti sui titoli di ogni singolo stato e del 50% sui bond emessi da enti internazionali/sovranazionali all’interno del nuovo programma di acquisti da 750 mld di Euro. Molto più; incerto e negativo il quadro sul fronte politico, dopo la deludente conclusione del vertice UE nel quale non è stato trovato l’accordo per gli interventi da mettere in campo a sostegno dell’economia europea. L’Italia ha ribadito come gli strumenti elaborati in passato per arginare tensioni finanziarie idiosincratiche siano inadeguati per affrontare uno shock esogeno globale di questo tipo. Inoltre la proposta di introdurre i cosiddetti “coronabond” è stato bocciato dal fronte rigorista del Nord Europa che teme possano rappresentare il preludio ad una mutualizzazione dei debiti pubblici.

Da registrare l’estrema volatilità che ha caratterizzato anche i mercati obbligazionari internazionali, sia nei segmenti governativi, in particolare sulla periferia dell’Area Euro, sia ancor più; sui segmenti corporate investment grade e high yield, con allargamenti importanti degli spread e rarefazione della liquidità. Solo verso fine mese, dopo l’intervento straordinario della BCE, quanto meno sulla periferia europea è tornata un po’ di calma, come testimonia lo spread italiano con la Germania che, dopo aver superato quota 300 nella giornata del 18 marzo, ha chiuso la settimana al di sotto di soglia 200 (195) in calo dai 265 punti base del venerdì precedente.

Con riferimento alle materie prime la settimana ha visto l’esplosione inattesa della guerra sui prezzi del greggio da parte dell’Arabia Saudita, in risposta al rifiuto da parte della Russia di procedere ad ulteriori tagli della produzione. Il Brent, già sotto pressione per la crisi epidemica, è pertanto crollato del -25% a 33,85 dollari al barile. Sorprendentemente anche l’oro ha perso la sua funzione di “porto sicuro”, arretrando del -8,6% a 1.579 dollari l’oncia.

Infine sulle divise internazionali, anche qui forte volatilità con il dollaro USA che dopo essersi indebolito fino a quota 1,14 contro l’Euro, ha chiuso il mese in rafforzamento a 1,0880.

Per contrastare quanto sta avvenendo sul fronte macroeconomico e dei mercati finanziari sarà necessario abbandonare ogni indugio e predisporre piani di intervento all’altezza in termini di dimensioni ed efficacia, per ridurre quanto più; possibile gli effetti negativi a breve e nel medio periodo che la pandemia sta generando sull’economia globale e di conseguenza sugli attivi finanziari. In Cina il virus sta retrocedendo, dimostrando che le misure di contenimento adottate dalla autorità stanno avendo effetto. Per gli investitori sarà importante vedere che l’impatto macroeconomico del Coronavirus è temporaneo.

_ _ _ I N A R C A S S A

A fine marzo il patrimonio di Inarcassa a valori correnti di mercato è pari a circa 10,7 mld di Euro come conseguenza della marcata penalizzazione registrata sui mercati finanziari a seguito dell’estendersi della pandemia da Covid-19 praticamente in ogni parte del mondo. Tutte le componenti del patrimonio sono state influenzate dall’aumento dell’avversione al rischio degli operatori finanziari, con particolare riferimento al comparto azionario. A tal riguardo il Consiglio di Amministrazione, riunitosi a più; riprese per garantire un puntuale monitoraggio della situazione, ha deliberato fin da subito iniziative volte a ridurre tale componente nei limiti consentiti. Successivamente ha ritenuto opportuno integrare le posizioni detenute sui titoli di Stato italiani allorquando lo spread aveva subito un allargamento ritenuto eccessivo alla luce dei probabili interventi delle autorità monetarie europee. La penalizzazione registrata seppur marcata, è rimasta comunque contenuta entro i limiti di rischio estremo deliberati in occasione della costruzione dell’AAS. Il Consiglio continua a monitorare in maniera puntuale il susseguirsi degli accadimenti al fine di valutare ogni eventuale ulteriore intervento che si rendesse necessario a tutela del contenimento deli rischio complessivo del portafoglio, anche grazie al supporto degli indicatori forniti puntualmente dal risk manager esterno.

Pubblicato: 6 aprile 2020