ShortLetter

ShortLetter - 04/2021

_ _ _ M O N D O

Il Presidente Biden ha tenuto il primo discorso al Congresso nel corso del quale ha illustrato il suo American Family Plan, un piano da $1.8trn mirato all’educazione scolastica e alla copertura sanitaria. Si aggiunge all’American Jobs Plan ($2.25trn) e al pacchetto fiscale per la pandemia ($1.9trn), che insieme permettono di raggiungere la ragguardevole cifra di ca. $6trn (6,000 mld $)! Il dibattito negli Stati Uniti ora è sempre più; focalizzato sulle risorse per finanziare la spesa pubblica, in particolare sull’innalzamento dell’imposizione su persone fisiche con alto reddito e sulle società; si fa strada anche la possibilità di raddoppiare l’aliquota sulle plusvalenze realizzate per coloro che hanno un reddito annuo superiore a un milione di dollari.

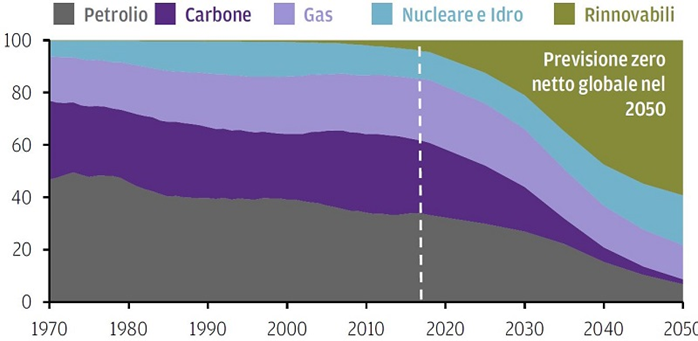

Anche l’impegno verso l’azzeramento delle emissioni nette di CO2 sta riempiendo i giornali a seguito delle recenti promesse di Biden di ridurre della metà le emissioni di gas serra degli Stati Uniti entro il 2030. In totale 58 paesi, che rappresentano il 54% delle emissioni globali, hanno comunicato un obiettivo netto zero e si prevedono ulteriori annunci prima del vertice COP26 di novembre.

Nulla di nuovo dalla riunione della FED, che ha lasciato invariato il set di politica monetaria, ma una conferma è giunta dalle parole di Powell che ha rincuorato i mercati: ci vorrà ancora del tempo anche solo pensare a una riduzione dello stimolo monetario, per permettere il recupero dei posti di lavoro distrutti dalla pandemia e per raggiungere stabilmente il target di inflazione.

Molto bene l’andamento dei risultati societari del primo trimestre per l’S&P500, con utili largamente al di sopra dei livelli pre-pandemia. Con 264 aziende su 500 che hanno pubblicato, rappresentanti i 2/3 della capitalizzazione dell'indice, la qualità delle trimestrali è eccelsa: l'87% delle aziende batte le stime sugli utili conseguiti, in media di circa il 20%; il 78% delle aziende ha battuto le stime di fatturato. Chiaramente le aspettative sugli utili per l'intero 2021 stanno salendo rapidamente (come da grafico che segue), e sono già su livelli record sia sull'anno (165$ nel 2019) che sul trimestre (43$ nel quarto trimestre del 2020).

Molte società hanno però sottolineato, a fronte della buona ripresa dell’attività, la presenza di strozzature nella catena produttiva con difficoltà dell’approvvigionamento di materie prime e componentistica, con conseguente incremento dei prezzi che potrebbero registrare un’inflazione al consumo più; elevata delle attese.

Per quanto concerne il quadro macroeconomico, negli Stati Uniti, secondo la prima lettura, il Pil americano nel primo trimestre ha registrato un’accelerazione al +6,4%, dopo il +4,3% del trimestre precedente (dati annualizzati). In particolare, il maggior contributo positivo è derivato dai consumi, saliti del +10,7% con un decisivo miglioramento degli acquisti di beni durevoli. I contributi negativi, invece, sono pervenuti dal commercio estero, con le importazioni in aumento del +5,7% e le esportazioni scese del - 1,1%.

Nell’Euro zona, si cerca di accelerare sul c.d. Recovery Plan, il Next Generation EU con la presentazione dei piani a Bruxelles da parte dei singoli Stati che devono dichiarare come vorranno utilizzare le risorse. L’Italia ha materializzato un piano che prevede, oltre ai 191.5Md del Recovery Fund, anche 30.6Md del bilancio nazionale. Gli investimenti riguarderanno infrastrutture per il trasporto, digitalizzazione, ambiente, così come riforme per l’ammodernamento dell’amministrazione pubblica.

E’ stato pubblicato il dato preliminare relativo all’inflazione del mese di aprile; l’indice headline ha registrato un incremento su base annuale del +1,6%.

Nel primo trimestre dell’anno il Prodotto interno lordo ha segnato una flessione dello 0,6% rispetto al trimestre precedente. Questo calo fa seguito al -0,7% del quarto trimestre del 2020, ma la contrazione è meno negativa del previsto, visto che gli analisti si aspettavano un Pil dell’Eurozona in ribasso dello 0,8%.

Forti di questo quadro macro più; positivo del previsto nel mese di aprile i principali mercati azionari hanno continuato a registrare nuovi massimi. Più; forti gli indici americani con un rialzo medio di circa il +4% sul mese. I mercati europei hanno realizzato performance contrastate, con l’Eurostoxx a +0.73%, il DAX a +0.19% mentre l’indice azionario italiano a -2.30%. In moderato progresso anche l’MSCI Emerging Markets, che chiude il mese a +0.93%, mentre ritraccia il Giappone, con l’MSCI Japan che realizza un -2.87%. I tassi di interesse sono rimasti relativamente stabili nel mese scorso, con una leggera riduzione del gap tra America (treasury +0.46% MoM) ed Europa (bund -1.07% MoM), grazie anche alle politiche accomodanti delle banche centrali.

Molto bene anche le materie prime, con l’indice generale che è cresciuto di un notevole +6.72% sul mese. Il dollaro invece ha perso un po' di terreno rispetto all’euro (-2%).

_ _ _ I N A R C A S S A

A fine aprile il patrimonio di Inarcassa a valori correnti di mercato si mantiene ben superiore ai 12 mld di Euro grazie alla tenuta dei mercati finanziari ulteriormente rafforzatisi durante queste ultime settimane (la performance gestionale lorda del primo trimestre è pari a circa 1’1,7%). Il Consiglio di Amministrazione ha preso atto della riduzione della volatilità registrata sui mercati, grazie anche ai notevoli progressi raggiunti dai piani vaccinali nei paesi occidentali. Solo piccoli aggiustamenti sono stati realizzati sul comparto obbligazionario nel tentativo di aumentare la redditività tramite la sottoscrizione di strumenti illiquidi (fondi di private debt) che, pur a fronte di una rischiosità contenuta, permettono di ottenere rendimenti decisamente superiori a quelli offerti dalle obbligazioni quotate. Sempre sul solco delle tematiche ESG ed in particolare del coinvolgimento attivo sui temi della Governance, il CDA ha deliberato la partecipazione alle assemblee delle società quotate oggetto di partecipazione previste nel mese di maggio.

Pubblicato: 6 maggio 2021