ShortLetter

ShortLetter - 04/2022

_ _ _ M O N D O

La guerra, i lock-down ed un’impennata nei prezzi senza precedenti nella storia recente hanno trovato una parziale sistemazione nelle previsioni contenute nel consueto appuntamento del Fondo Monetario Internazionale, secondo il quale la crescita globale sarà in forte rallentamento ovunque. Secondo il FMI infatti nel 2022 il mondo potrebbe crescere del 3.6% (questo dato era 4.4 fino a qualche settima fa e 4.9 ad ottobre) con un’inflazione del 5.7% nei paesi sviluppati e 8.7% nei paesi emergenti (in aumento di oltre 3 punti da ottobre). Guerra, pandemia, transizione energetica continuano ad alimentare un preoccupante e persistente aumento dei prezzi che renderà più; difficile la gestione del giusto mix di politiche monetarie e fiscali al fine di non aggravare ulteriormente il rallentamento economico.

E’ proseguito dunque, per ora, l’attivismo delle Banche Centrali (ulteriori 7 rialzi sono arrivati nel mese da Canada, Svezia, Nuova Zelanda, Israele, Corea, Ungheria e Polonia) volto a contrastare un’inflazione che riporta alla mente gli anni Settanta e negli Stati Uniti la FED, accusata di aver sottostimato il problema, ha dichiarato che è pronta a fare di più; (con molteplici rialzi da 50 bps previsti per i prossimi meetings). In Europa, la BCE ha mantenuto un approccio meno aggressivo ma, senza dubbio, l’obiettivo principale rimane quello di contenere l’inflazione, per quanto a causa del conflitto in corso e dell’effetto delle sanzioni, la BCE dovrà procedere con più; cautela per non danneggiare oltremisura la crescita economica europea. La presidente Lagarde ha affermato che il programma di acquisto di attività dovrebbe concludersi entro l'estate, ma ha continuato a sottolineare la necessità di mantenere “opzionalità, gradualità e flessibilità” nella politica monetaria, non indicando un calendario chiaro per l’aumento dei tassi di interesse.

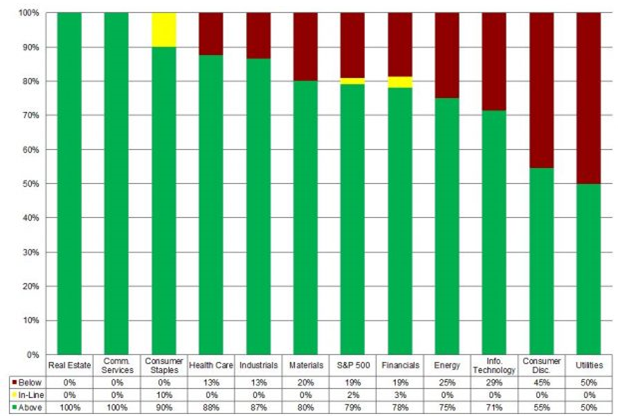

A complicare uno scenario denso di incognite sono state le notizie provenienti dalle società americane in piena reporting season. A fine aprile 275 società dell’S&P500 hanno riportato gli utili relativi al primo trimestre dell’anno precedute da 75 cosiddetti profit warning, un numero decisamente sopra la media degli ultimi trimestri. Per il 2022 gli utili e i fatturati sono ancora attesi crescere, al momento, di circa il 9%, ma è evidente che inflazione e tassi in ripresa costituiscono, per alcune società più; che per altre, una seria minaccia. A tal proposito, sono rilevanti le notizie provenienti dalle cosiddette ‘FAANG’ (Facebook, Apple, Amazon, Netflix e Google), per il loro peso all’interno del mercato azionario americano. Al momento ha già comunicato dati positivi Facebook, mentre Amazon ha registrato una perdita sul trimestre e ha deluso le attese sui ricavi, soffrendo in particolare l’aumento dei costi di trasporto e di personale. Inoltre, Amazon ha rivisto al ribasso le prospettive per le vendite del secondo trimestre 2022. Apple, invece, ha riportato utili sopra le attese, grazie al buon andamento delle vendite di iPhone, ma ha segnalato rischi legati ai colli di bottiglia per i lockdown in Cina.

Aziende con utili migliori delle attese (area verde), in linea o peggiori delle attese (area rossa)

Questa situazione si riflette negativamente sull’andamento dei mercati, dove quasi tutte le asset class stanno registrando delle performance negative. Nel contesto attuale i tassi salgono perché; si vuole contrastare l’inflazione e i mercati azionari ne vengono influenzati negativamente, perché; temono che la crescita non possa reggere. L’altro elemento negativo emerso all’interno dello scenario attuale è rappresentato dalla nuova ondata di contagi da Covid-19 in Cina, dove le autorità hanno già decretato massicci lockdown che andranno ad accentuare nuovamente certe strozzature nelle catene produttive. Le elezioni francesi avrebbero potuto essere un ulteriore elemento negativo all’interno di uno scenario di forte incertezza sui mercati, ma l’esito è stato positivo e va nella direzione di un rafforzamento dell’Unione Europea. In una fase di mercato caratterizzata da un andamento negativo delle attività di rischio, nella quale gli spread si sono allargati e le Banche Centrali hanno iniziato a ridurre gli acquisti di titoli, infatti, lo spread italiano ha evidenziato un allargamento più; contenuto rispetto alle precedenti fasi di incertezza.

L’indice azionario globale ha perso il 7% nel mese portandosi a -11.63% da inizio anno. Ancora in rialzo i rendimenti obbligazionari con Il tasso di interesse sui titoli di stato statunitensi a 10 anni al di sopra del 2,9% (+20 punti base) mentre il rendimento del Bund decennale è salito allo 0,95%. Il dollaro si è ulteriormente apprezzato (+1,6% nei confronti dell’Euro). La situazione geopolitica e l’inflazione hanno spinto nuovamente il prezzo del petrolio WTI al di sopra dei 100 USD con un rialzo dell’8,7%, mentre Il prezzo dell’oro è salito dell’1,4%.

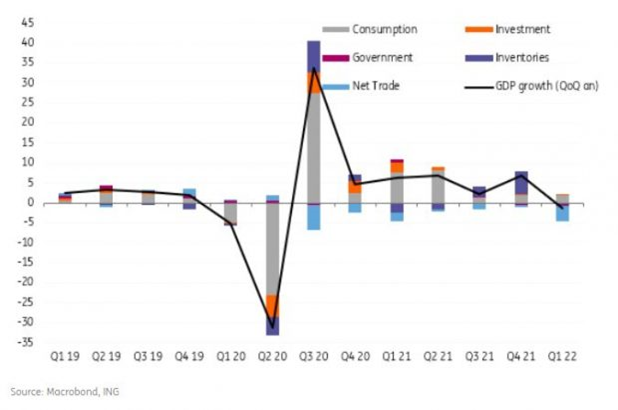

Il PIL reale USA ha registrato nel primo trimestre un calo annuo dell’1,4% su base trimestrale, un dato di gran lunga inferiore alla crescita dell’1% prevista dalla stima di consenso di Bloomberg e dalla nostra stima dello 0,7%. La domanda interna riflette una crescita discreta: i consumi sono aumentati del 2,7% annuo, gli investimenti non residenziali sono cresciuti al ritmo più; veloce dal secondo trimestre del 2021, gli investimenti residenziali sono cresciuti in modo analogo nel quarto trimestre. Il principale contributo negativo è giunto dal commercio netto e dal contributo delle scorte.

Nel primo trimestre l'economia nella zona Euro è cresciuta dello 0,2% su base trimestrale. Se esaminiamo i dati più; dettagliatamente a livello geografico, il PIL in Germania è aumentato dello 0,2%, un dato leggermente superiore alle attese della Bundesbank. Il PIL della Francia ha segnato una battuta d'arresto, mentre la banca centrale francese aveva previsto un suo aumento dello 0,25%. Il PIL in Italia ha segnato una contrazione dello 0,2%, un dato migliore rispetto a quello previsto dalla Banca d’Italia, mentre quello in Spagna è aumentato dello 0,3%.

L’economia cinese ha dato ulteriori segnali di rallentamento, particolarmente evidenti nei consumi e nelle esportazioni. Anche se nel primo trimestre il PIL è cresciuto del 4,8% anno su anno, l’andamento deludente del mese di marzo dipinge uno scenario decisamente indebolito dalle severe misure anti contagio. Come se non bastasse, in settimana le autorità cinesi hanno ulteriormente spaventato gli investitori irrigidendo la regolamentazione per le aziende operanti nel settore dello “streaming”.

_ _ _ I N A R C A S S A

A fine aprile 2022 il patrimonio di Inarcassa a valori correnti di mercato si riduce leggermente a 12,7 mld di Euro in virtù; delle conseguenze negative sui listini azionari del permanere delle incertezze legate alle vicende belliche in Ucraina. Nel mese si è assistito ad un aumento progressivo della volatilità sui mercati finanziari che ha finito per penalizzare tutte le principali attività finanziarie aumentando la penalizzazione registrata dall’inizio dell’anno (-3,5% circa lordo a valori di mercato). Ancora sotto pressione gli assets obbligazionari come conseguenza dell’irrigidimento delle politiche monetarie volte a contenere, quanto più; è possibile, le spinte inflazionistiche che si stanno manifestando a livello mondiale. Si conferma il contributo positivo delle attività in dollari e degli assets illiquidi (con un buon contributo dell’immobiliare). In linea con la politica di azionariato attivo sancita nella policy di sostenibilità sono state deliberate nuove espressioni di voto da rappresentare in occasione delle diverse assemblee delle società quotate oggetto di partecipazione dell’Ente. Tali iniziative hanno trovato ampia gratificazione come dimostra la nomina di candidati promossi da Inarcassa in seno ai CdA di realtà importanti quali Italgas e Fincantieri.

Pubblicato: 9 maggio 2022