ShortLetter

ShortLetter - 05/2020

_ _ _ M O N D O

Maggio si è chiuso in tono molto positivo per i mercati azionari internazionali e ciò rappresenta un elemento importante per la fiducia degli operatori finanziari ed economici. Oggi i mercati cominciano a scontare una ripresa rapida, ma come noto il virus è ancora in agguato e renderà più; lenta come ovvio la ripresa delle attività produttive e soprattutto dei consumi. La presentazione da parte della Commissione UE della proposta relativa al Recovery Fund, ribattezzato “Next Generation EU” rappresenta tuttavia un tangibile segnale di rinnovata fiducia. La proposta accoglie quella franco-tedesca, di una dotazione di 500 Mld Euro per trasferimenti ai singoli Stati membri, di cui 310 miliardi in concessioni a fondo perduto e la arricchisce di 250 Mld di prestiti, per un totale di 750Mld. Per finanziare il programma, la Commissione prevede di emettere obbligazioni a lungo termine, con scadenze dal 2028 fino al 2058, garantite dal bilancio comunitario, e di adottare un’imposizione fiscale comunitaria che dovrebbe riguardare le emissioni di CO2 e l’economia digitale. Tutti gli Stati Membri vi potranno accedere, ma saranno privilegiati quelli più; colpiti dalla crisi pandemica e quelli dove la necessità di tenuta finanziaria ha più; ragione d’essere, in particolare Italia e Spagna.

La reazione dei mercati alla proposta è stata positiva non solo per le caratteristiche e la dimensione dell’impegno finanziario, ma anche per le implicazioni e le ricadute in termini politici ed economici.

Negli USA l’S&P 500 ha chiuso il periodo di riferimento sopra la soglia dei 3.000 punti base; più; limitati i guadagni del comparto tecnologico, anche se il Nasdaq è arrivato a guadagnare circa il 6% da inizio anno. I listini europei hanno registrato performance migliori di quelle statunitensi; relativamente al FtseMib, gli acquisti hanno premiato, soprattutto, il comparto bancario che molto probabilmente ha beneficiato della proposta UE. Da segnalare il forte recupero del Nikkei, dopo che il governo ha presentato un nuovo piano di stimoli fiscali per circa 1.000 mld di Dollari.

Sui mercati obbligazionari, i tassi statunitensi hanno evidenziato una certa stabilità, mentre quelli tedeschi hanno registrato marginali rialzi, soprattutto, sulla parte decennale della curva. Nel corso del mese si è registrato un andamento positivo per tutta la componente periferica, con l’Italia che ha visto il decennale chiudere sotto il livello dell’1,5%. Sui titoli italiani ha influito positivamente l’annuncio della nuova proposta sul Recovery Fund ed il collocamento del BTP Italia. La risposta da parte del mercato, infatti, è stata molto positiva, con un collocamento complessivo di 22,3 mld di Euro che per questo tipo di emissioni rappresenta un record assoluto. Da segnalare che di questo importo, 14 mld di Euro sono stati sottoscritti nei primi tre giorni dal settore retail.

Con riferimento alle materie prime è proseguito in settimana il recupero del petrolio con il Brent europeo in rialzo del +8,1% a 35,1 dollari al barile. Debole il dollaro contro euro che passa da 1,08, livello delle settimane precedenti, a oltre 1,11 con cui conclude il mese.

Per quanto concerne il quadro macroeconomico, negli Stati Uniti, la fiducia dei consumatori rilevata dal Conference Board in maggio ha presentato un rialzo a 86,6 punti dagli 85,7 di aprile. In particolare, la situazione corrente ha segnato un ulteriore calo a 71,1 punti dai precedenti 73,0.

Le rinnovate tensioni geopolitiche fra Pechino e Washington hanno fatto da sfondo alla situazione internazionale dopo che il congresso annuale del Partito Comunista cinese ha presentato delle misure in tema di sicurezza nazionale che sono state lette come il tentativo di esercitare un controllo maggiore su Hong Kong.

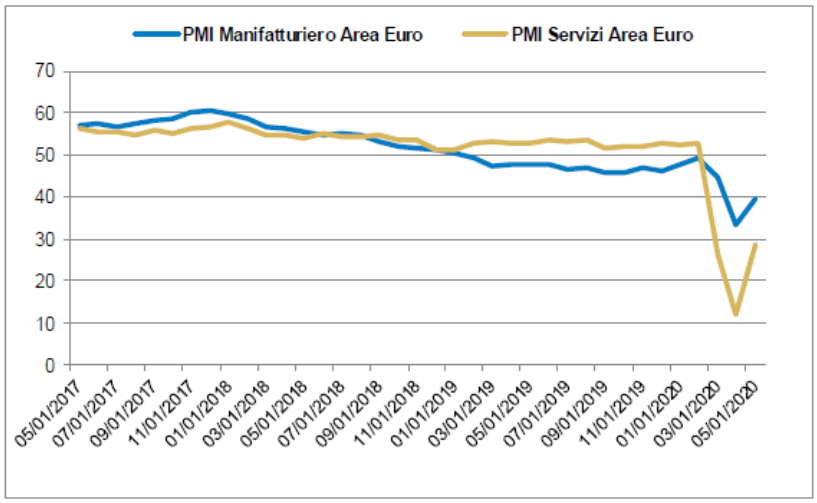

Per quanto concerne l’Area Euro, sul fronte dei prezzi, la stima flash di maggio registra un rallentamento dell’inflazione al +0,1%, rispetto al +0,4% di aprile (dati annuali), con un forte calo dei prezzi energetici. L’inflazione core, invece, è rimasta stabile al +0,9%. In merito ai dati di sentiment dalla lettura preliminare di maggio del PMI manifatturiero (grafico in basso) emerge un leggero miglioramento a 39,5 punti dai 33,4 di aprile in seguito all’allentamento delle misure di lockdown e al contenimento dei contagi. L’incremento ha interessato quasi tutte le componenti, con i nuovi ordini e le esportazioni che però rimangono su livelli particolarmente bassi (29,2 e 27,8 rispettivamente).

I servizi hanno registrato un marcato miglioramento a 28,7 punti dai 12 precedenti e anche in questo caso il movimento ha interessato tutte le componenti, soprattutto le aspettative.

_ _ _ I N A R C A S S A

A fine Maggio il patrimonio di Inarcassa a valori correnti di mercato è stabilmente superiore ai 10,8 mld di Euro come conseguenza dell’ulteriore recupero registrato dai mercati finanziari a fronte del posticipo delle entrate contributive che si vanno ad aggiungere alle iniziative promosse a sostegno degli iscritti (anticipo bonus 600 Euro ed altre forme assistenziali deliberate dal CdA).

Tutte le componenti del patrimonio hanno beneficiato della parziale riduzione dell’avversione al rischio degli operatori finanziari, con particolare riferimento al comparto azionario. A tal riguardo il Consiglio di Amministrazione, riunitosi a più; riprese per garantire un puntuale monitoraggio della situazione, ha deliberato un ulteriore graduale aumento della componente azionaria con particolare riferimento all’Area Europa e a quella del Pacifico che stanno beneficiando della progressiva uscita dal periodo di lockdown. Il recupero delle quotazioni ha permesso, a maggior ragione, di rispettare anche per il mese di Maggio i limiti di rischio estremo deliberati in occasione della costruzione dell’AAS, nonché; di contenere la penalizzazione della performance su livelli decisamente inferiori (a fine Maggio la penalizzazione a valori di mercato è inferiore al 4%) rispetto al brillante risultato altresì realizzato nel corso del 2019. Il Consiglio continua a monitorare in maniera puntuale il susseguirsi degli accadimenti al fine di valutare ogni eventuale ulteriore intervento che si rendesse necessario a tutela del contenimento del rischio complessivo del portafoglio.

Pubblicato: 8 giugno 2020