ShortLetter

ShortLetter - 05/2022

_ _ _ M O N D O

Un mese ancora una volta inevitabilmente complesso per i mercati finanziari perché; l’inflazione e tutte le sue cause - la pandemia, la transizione energetica, la guerra e le sanzioni - sono sempre più; evidenti e perché; il “rimedio” delle Banche Centrali si teme non possa che essere quello già somministrato in qualche dose nei mesi precedenti, ovvero rialzo dei tassi e tapering, fastidioso per consumatori e imprese e quindi potenzialmente penalizzante per la dinamica economica.

La mossa della Fed che ha visto i tassi ufficiali andare da 0.5% a 1%, le dichiarazione della Lagarde sulla stretta estiva ed i tanti rialzi venuti dai paesi di tutto il mondo: Australia, Cile, Sud Corea, Brasile, Regno Unito, India, Messico, Nuova Zelanda, Israele, Polonia, Arabia, Sud Africa pesano ulteriormente sulle aspettative di crescita globale e molte società, in previsione di un rallentamento della spesa per beni e servizi, hanno ridotto le stime sugli utili per i prossimi trimestri soprattutto tra i tecnologici, gli industriali ed i consumi ciclici. Secondo le ultime rilevazioni ufficiali, gli utili dovrebbero crescere in America del 9% sull’intero 2022 ma di appena il 4% nel prossimo trimestre.

Sostenuto da valutazioni meno esagerate per via del calo registrato negli ultimi mesi, l’indice azionario globale (in valuta locale) ha contenuto le perdite registrando -0.47% nel mese portandosi a -12.05% da inizio anno: negli USA -0.39% (-14.51% da inizio anno), in Europa -1.04% (-8.06% da inizio anno); molto meglio in Giappone +0.86% (solo -4.27% da inizio anno).

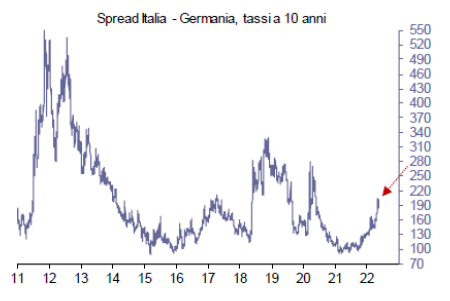

Su e giù; anche per i mercati obbligazionari con i rendimenti prima in salita e poi nuovamente in discesa in America dove il rendimento del Treasury decennale è passato a 2.85% da 2.88% dopo aver toccato quota 3.13%. Il Bund tedesco ha chiuso in rialzo a 1.12%, ma solo dopo essere passato per un massimo di 1.20% e da un minimo di 0.84% nella prima metà del mese. Ancora in aumento lo spread tra i titoli tedeschi e italiani a 10 anni, che si riporta sopra i 200 punti base come conseguenza delle dichiarazioni di progressiva eliminazione dei piani di acquisto da parte della BCE.

Ancora in rialzo il prezzo del petrolio (a 115.4 usd il WTI, +9% circa). Si ferma la corsa del dollaro sia verso euro che verso un basket delle principali valute (-2% circa) dopo l’apprezzamento degli ultimi mesi.

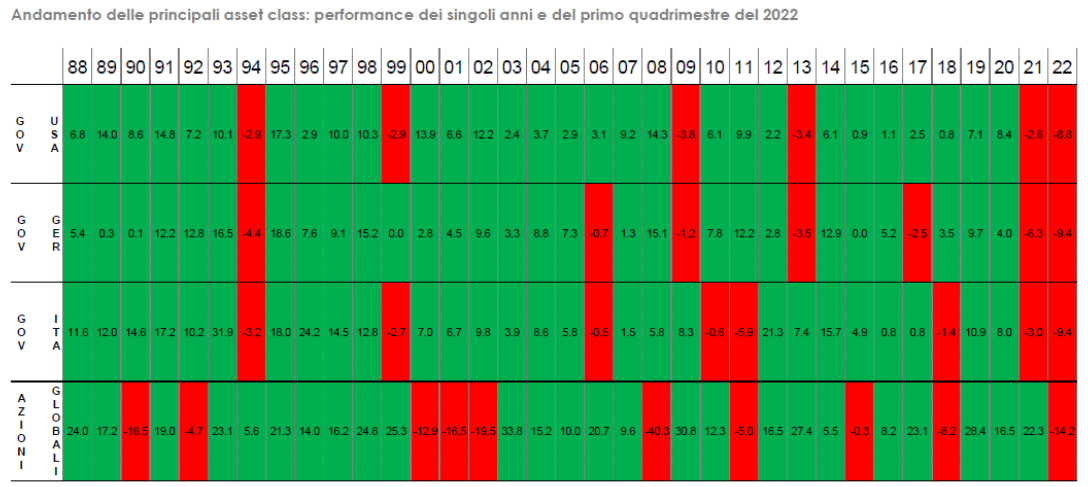

Se si analizzano i mercati, la variabile più; importante da considerare è rappresentata dai movimenti dei tassi a lunga scadenza che hanno vissuto due fasi di normalizzazione. La prima è avvenuta nel corso del 2021, quando dopo aver toccato i minimi durante le fasi di maggiore incertezza legate alla diffusione della pandemia, hanno cominciato a risalire e si sono stabilizzati su livelli maggiormente coerenti con l’evoluzione del quadro di crescita. Questa prima normalizzazione dei tassi è stata interpretata come “positiva” dai mercati ed è stata accompagnata da un recupero dei listini azionari, perché; si prendeva atto della ripartenza in corso e del venir meno della necessità di avere i tassi su livelli così bassi. Da inizio 2022, i tassi hanno ripreso a salire, ma questa seconda fase di normalizzazione è stata considerata in maniera “negativa” da parte dei mercati, poiché; essa è finalizzata a ridurre una crescita eccessiva. Se si osserva il periodo dal 1988 al 2022 (dati al 31 maggio 2022) e si considerano i rendimenti di quattro asset class (tre di natura governativa, rappresentate dalle emissioni italiane, tedesche e statunitensi, e una di natura azionaria), si scopre che questi primi cinque mesi dell’anno in corso rappresentano un’eccezione a livello storico. Negli anni precedenti, infatti, non è mai accaduto che tutte e quattro le asset class chiudessero contemporaneamente con ritorni negativi su base annua. Ciò si è verificato in questi primi 5 mesi del 2022.

I dati economici sono stati nel complesso rassicuranti. Gli indici PMI preliminari di maggio hanno mostrato che nei principali paesi l’attività economica è ancora in espansione, sebbene a ritmi inferiori rispetto ad aprile. L’inflazione sta infatti erodendo il potere d’acquisto dei consumatori e l’attività manifatturiera è penalizzata dalle difficoltà di approvvigionamento e dai rincari delle materie prime.

Il verbale dell’ultima riunione della FED ha confermato che fino al meeting di luglio la FED sarà con il pilota automatico nella sua lotta all’inflazione, per cui i prossimi due meeting prima dell’estate vedranno con certezza i Fed Funds salire di 50 bps alla volta terminando all’1.75%-2.00% prima di settembre. A quel punto, si potrà valutare l’impatto del tightening sull’economia USA e adattare l’impostazione di politica monetaria di conseguenza.

La Presidente della BCE Christine Lagarde ha confermato il cambio di rotta della politica monetaria anche nell’area Euro, dichiarando che, probabilmente, entro la fine di settembre i tassi di riferimento in Area Euro non saranno più; negativi e che potrebbero salire ulteriormente nei mesi successivi se l’inflazione dovesse persistere.

Il dato di inflazione USA rilasciato in settimana, nonostante la svolta al ribasso nel dato complessivo (8,3%) dopo oltre un anno di ripetuti e ampi aumenti, ha mostrato ancora un trend al rialzo per il livello mensile dei prezzi core (al netto di alimentari ed energia) che si attesta al 6,2% sulla spinta delle riaperture post-Covid. Inflazione che comunque mostra i primi timidi segnali di discesa, confermando che il picco è stato raggiunto a marzo. L’effetto confronto con lo stesso periodo dello scorso anno proseguirà al ribasso anche a maggio e a giugno, ma si tratterà di una discesa lenta, che lascerà l’inflazione su livelli elevati fino a fine anno per via del persistere di pressioni sui prezzi, derivanti dal proseguimento delle misure di lockdown in Cina e dalla guerra in Ucraina.

Alla fine della settimana la Banca Popolare della Cina ha riportato un po’ di ottimismo in Asia tagliando per la seconda volta quest’anno il tasso di interesse di riferimento per i mutui immobiliari. E’ questo un segnale concreto della volontà di supportare l’economia, le cui difficoltà sono state confermate dal calo di aprile della produzione industriale e delle vendite al dettaglio rispetto allo stesso mese dello scorso anno.

_ _ _ I N A R C A S S A

A fine maggio 2022 il patrimonio di Inarcassa a valori correnti di mercato si riduce intorno ai 12,5 mld di Euro in virtù; delle conseguenze negative sui mercati finanziari del permanere delle incertezze legate alle vicende belliche in Ucraina e a fronte delle uscite previdenziali. Nel mese si è assistito ad un aumento della volatilità sui mercati finanziari che ha finito per penalizzare tutte le principali attività finanziarie alimentando la penalizzazione registrata dall’inizio dell’anno (-4,5% circa lordo a valori di mercato). Ancora sotto pressione gli assets obbligazionari, con particolare riferimento ai titoli di Stato italiani, come conseguenza dell’irrigidimento delle politiche monetarie volte a contenere, quanto più; è possibile, le spinte inflazionistiche che si stanno manifestando a livello mondiale. Una maggiore stabilità a consuntivo del mese si è registrata sulla componente azionaria anche se con elevata volatilità giornaliera. Si conferma il contributo positivo degli assets illiquidi (con un buon contributo dell’immobiliare). Il cda ha deliberato l’introduzione di una componente dedicata all’obbligazionario governativo cinese in valuta domestica in ottica di ulteriore diversificazione del portafoglio obbligazionario.

Pubblicato: 9 giugno 2022