ShortLetter

ShortLetter - 06/2021

_ _ _ M O N D O

Al termine del primo semestre di un anno che si è aperto con mille timori e altrettante speranze per via della persistente pandemia, i mercati azionari registrano performances decisamente positive, quasi senza eccezioni. Sia i mercati sviluppati che quelli emergenti sono saliti dall’inizio dell’anno del +13.29% e del +6.95% rispettivamente aggiungendo in giugno un ulteriore 2.25% e 0.55% alle performance positive realizzate già in precedenza. Gli Stati Uniti hanno collezionato record su record con un +14.01% da inizio anno e +2.62% nel mese. Europa e Giappone non hanno sfigurato con +12.77% e +8.23% da inizio anno, +1.47% e +1.40% nel mese di giugno rispettivamente. Pochissime eccezioni negative, per lo più; collocate tra i Paesi emergenti testimoniando un certo timore per le conseguenze negative che un eventuale inversione della politica monetaria da parte della Fed possa avere su tali Paesi nonché; come conseguenza di piani vaccinali decisamente meno solidi. Sui mercati obbligazionari, i rendimenti decennali sono leggermente saliti sia in Europa sia negli Usa, con un irripidimento delle curve. Lo spread Btp/Bund, nonostante le ingenti emissioni (sia in Italia che in Spagna) è rimasto sostanzialmente invariato. Sui mercati valutari, si è registrato un progressivo rafforzamento del Dollaro nei confronti dell’Euro come conseguenza dell’atteggiamento più; prudente da parte della FED in materia di tassi.

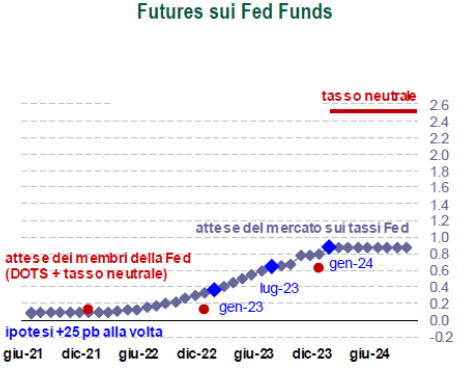

La principale novità dell’ultimo periodo è infatti stato il cambio di intonazione da parte della Federal Reserve che prevede ora di alzare i tassi nel 2023, e non più; nel 2024. L’istituto centrale americano ha mantenuto invariati i tassi di riferimento e gli acquisti di titoli in un quadro di crescita che ha descritto come caratterizzato da un rafforzamento degli indicatori relativi alla crescita e all’occupazione e dall’intensificarsi delle pressioni inflazionistiche. L’istituto ha ribadito, tuttavia, che l’evoluzione del quadro economico resta ancora fortemente dipendente dall’evoluzione della pandemia. Per quanto riguarda l’inflazione, la FED ha preso atto dell’intensificarsi delle pressioni al rialzo sui prezzi che se da un lato ritiene riflettano l’impatto di fattori transitori, dall’altro avverte che potrebbero rivelarsi più; forti e persistenti di quanto inizialmente atteso, in quanto la ripresa decisa e veloce della domanda in seguito alle riaperture si sta scontrando con alcuni freni a una ripresa altrettanto rapida della produzione legati alla presenza di colli di bottiglia, alle difficoltà ad assumere personale da parte delle imprese e ad altri vincoli ancora presenti. A fronte di tale contesto, i membri della FED hanno alzato le stime di crescita per l’anno in corso al 7% dal 6,5%, mentre hanno lasciato invariate quelle sul tasso di disoccupazione al 4,5% e hanno rivisto significativamente al rialzo le stime sull’inflazione, con il tasso atteso salire del 3,4% nel 2021 dal 2,4% stimato a marzo, per poi rallentare al 2,1% nel 2022 (dal 2% atteso in precedenza). A fronte di questo quadro, i tassi di riferimento attesi dai membri della FED nei prossimi anni, hanno evidenziato una modifica importante, con 13 membri su 18 del board che si attendono almeno un rialzo dei tassi nel 2023, e tra questi, 11 membri se ne aspettano almeno due.

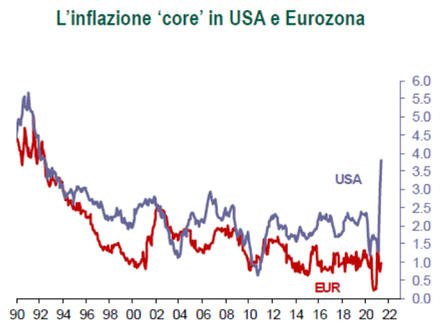

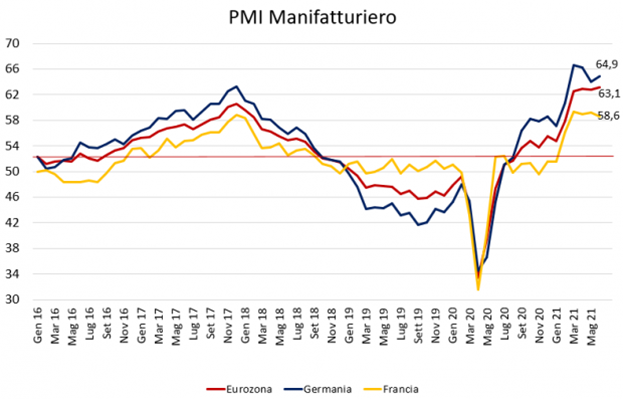

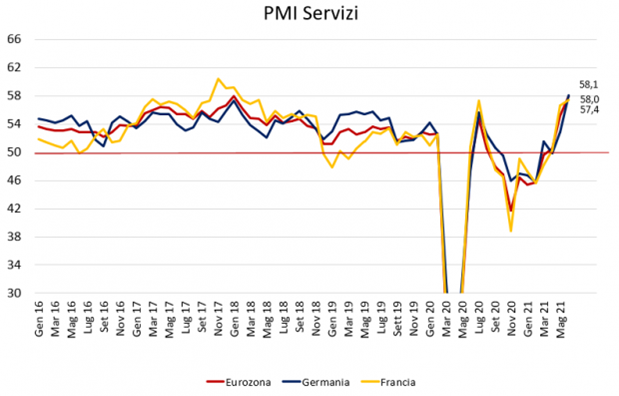

In un’intervista, la presidente Lagarde ha ribadito che è presto per pensare di alleggerire la portata dell’aiuto della politica monetaria. I dati resi noti per l’area Euro hanno confermato la graduale ripresa dell’attività industriale, con la produzione che ha registrato un incremento dello 0,8% su base mensile. L'inflazione al consumo ha accelerato al 2,0% su anno a maggio, in aumento rispetto all'1,6% di aprile. La fiducia nelle prospettive future è nel frattempo salita al record dal 2012, anno di inizio della serie. A guidare l’espansione continua ad essere il settore manifatturiero, con il relativo indice rimasto stabile a 61,3 a maggio, segnalando la dodicesima crescita mensile consecutiva della produzione. Al contempo il settore terziario ha di nuovo registrato il miglioramento più; importante, con il relativo indice salito da 58 da 55,2 di maggio, sui massimi da 41 mesi.

La Commissione Europea ha approvato i primi piani nazionali di riprese e resilienza (Spagna, Portogallo, Lussemburgo, Danimarca, Grecia e Italia), e ha dato il via al piano di emissioni previsto per finanziare il Next Generation EU. E’ stato infatti emesso il primo EU-Bond decennale che ha incontrato una richiesta sopra ogni attesa (domanda di oltre 142 miliardi), tanto da spingere ad aumentare da 10 a 20 miliardi l’ammontare emesso. Entro luglio sono previsti altri due round di emissioni di EU-Bond, mentre in autunno sono previste emissioni di EU green bond.

_ _ _ I N A R C A S S A

A fine primo semestre il patrimonio di Inarcassa a valori correnti di mercato raggiunge un nuovo massimo storico in prossimità dei 12,5 mld di euro grazie alla brillantezza dei mercati finanziari ulteriormente rafforzatisi durante queste ultime settimane (la performance gestionale lorda nei primi sei mesi è prossima al 4%). Il Consiglio di Amministrazione ha introdotto solo ulteriori piccoli aggiustamenti nell’ottica di mantenere un allineamento completo a quanto previsto dall’AAS: una leggera riduzione degli strumenti a ritorno assoluto a vantaggio del comparto obbligazionario destinato alle emissioni dei Paesi emergenti in dollari americani. E’ proseguita la sottoscrizione di strumenti con caratteristiche improntate alla sostenibilità che oramai costituiscono quasi il 50% dell’intero patrimonio.

Pubblicato: 6 luglio 2021