ShortLetter

ShortLetter - 08/2021

_ _ _ M O N D O

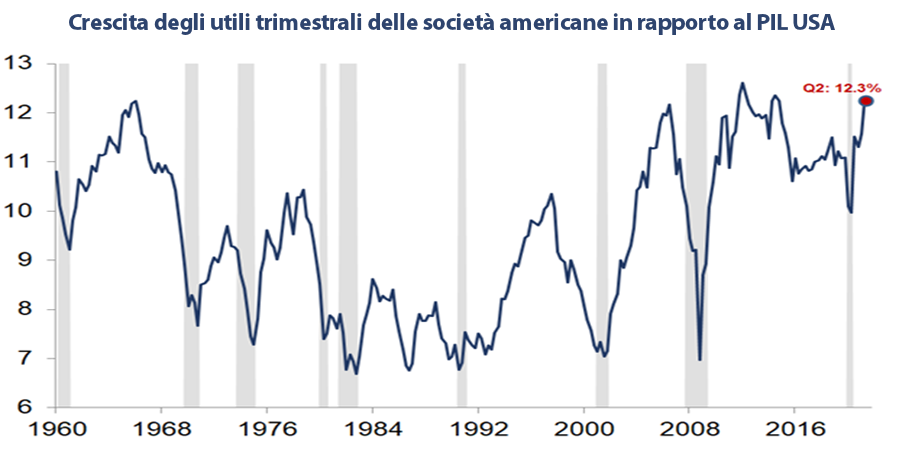

Estate decisamente tranquilla per i mercati finanziari e numeri da record per gli indici azionari americani che ancora una volta, come da diversi mesi a questa parte, hanno trascinato al rialzo le borse di quasi tutto il mondo. Nel secondo trimestre dell’anno gli utili e i fatturati americani sono cresciuti del 95% e del 25% rispettivamente! Non era mai accaduto nel recente passato.

L’indice azionario mondiale MSCI World (in valuta locale) segna un rialzo del + 18,08 dall’inizio dell’anno con l’indice Usa che registra un +19,93%, quello Europeo +16,93%, il Giappone +8,61%. Ancora una volta rallentato da quanto sta accadendo in Cina l’indice dei mercati emergenti guadagna solo il 2,14% dall’inizio dell’anno.

In lieve salita i rendimenti obbligazionari con il decennale americano passato da 1,23 a 1,33, il bund tedesco da -0,45 a -0,38. In lieve discesa il dollaro rispetto ad un basket di valute e sopra 1.18 contro l’euro (-0,6%). In calo il petrolio a 69$ mentre l’oro si è mantenuto stabile intorno a 1800$.

L’attenzione degli investitori è focalizzata sulle prossime decisioni delle Banche Centrali, Federal Reserve in primis. L’economia americana prosegue un sentiero di recupero che, per la particolarità della crisi pandemica, risulta non lineare. I dati di luglio hanno mostrato che il mercato del lavoro sta riassorbendo i disoccupati creati nel 2020, ma il percorso è incompleto. Nonostante il recupero dell’occupazione la fiducia dei consumatori è risultata in forte calo nell’ultimo mese per la risalita dei contagi, ma soprattutto per l’impatto della fiammata di inflazione degli ultimi mesi. Un quadro complessivamente positivo, ma composito che la Federal Reserve sta gestendo per ora molto bene, come mostra il basso livello di volatilità sui mercati.

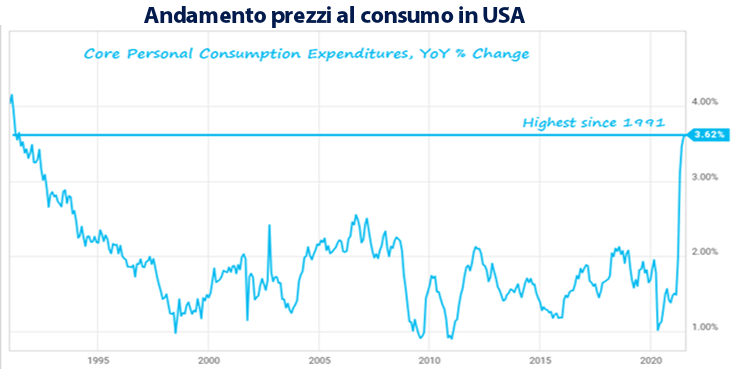

La Banca Centrale USA sta preparando il terreno per una lenta riduzione degli stimoli, ma ha chiarito che agirà solo a fronte di ulteriori segnali di recupero del mercato del lavoro e tenendo conto dell’evoluzione dei contagi. Una Federal Reserve, ha ribadito Powell nel tradizionale appuntamento di fine agosto a Jackson Hole, che punta quindi sulla gradualità: per il rialzo dei tassi non ci sarà nessun automatismo e lo si prevede solo nel 2023, nonostante i recenti forti rialzi dell’inflazione schizzata oltre il 5% su base annuale (oltre il 3,5% l’inflazione “core”), il livello più; alto degli ultimi 30 anni. Il Presidente della Banca Americana ha messo l’accento sulla natura transitoria di questo aumento e sul permanere di un livello occupazionale inferiore a quello prepandemico.

Per quanto riguarda l’Eurozona la riaccelerazione dei contagi ha inciso in modo solo marginale sull’attività economica, che prosegue il recupero dopo la crisi 2020. La BCE dal canto suo mantiene un atteggiamento ultra-accomodante, nonostante anche in Europa l’indice dei prezzi al consumo abbia fatto registrare un +3% con l’indice “core” balzato a +1.7%.

Il piano di acquisto titoli è programmato fino a marzo 2022, quindi non vi è urgenza per decidere le mosse successive. Un tema di attenzione è il nuovo orientamento dirigista del governo cinese in economia che si va ad inserire in un clima geopolitico che continua ad essere teso (soprattutto con gli USA) e a fronte di un rallentamento dell’economia domestica più; marcato di quanto atteso (in Cina l’indice anticipatore è uscito al di sotto della soglia di 50 che indica espansione, per la prima volta dopo i mesi della pandemia). Nel complesso la crescita mondiale prevista dal FMI è pari al 6% (5.6% per i paesi sviluppati e 6.3% per gli emergenti).

_ _ _ I N A R C A S S A

A fine agosto il patrimonio di Inarcassa a valori correnti di mercato raggiunge un nuovo massimo storico in prossimità dei 12,7 mld di euro grazie alla brillantezza dei mercati finanziari ulteriormente rafforzatisi durante queste ultime settimane (la performance gestionale lorda nei primi sei mesi è prossima al 6%). Il Consiglio di Amministrazione di fine Luglio ha introdotto solo ulteriori piccoli aggiustamenti nell’ottica di mantenere un allineamento completo a quanto previsto dall’AAS che si sono concretizzati in una rivisitazione degli strumenti del comparto azionario europeo con l’obiettivo di aumentare il grado di sostenibilità ESG. E’ proseguita la sottoscrizione di strumenti illiquidi: in questo caso ancora fondi geograficamente focalizzati sul finanziamento delle piccole e medie imprese italiane (fondi di private equity, infrastrutture e venture capital) a conferma ancora una volta del significativo interesse dell’Ente a favore delle iniziative a sostegno dell’economia reale caratterizzate da opportuni profili di redditività.

Pubblicato: 7 settembre 2021