ShortLetter

ShortLetter - 09/2021

_ _ _ M O N D O

Come spesso storicamente avviene, il mese di settembre è stato caratterizzato da prese di profitto diffuse su tutti i principali indici azionari globali. Tassi più; elevati e i timori legati al costante aumento del prezzo delle materie prime, in particolare i costi per l’approvvigionamento energetico, hanno riportato incertezza sui mercati azionari. In effetti ormai l'aumento delle bollette e dei costi è di dominio pubblico su tutti i media. Si tratta di fenomeni che vanno a impattare sul reddito disponibile, oltre che sulle aspettative di inflazione. Tassi in seppur ancora marginale rialzo, Banche Centrali che stanno abbandonando un atteggiamento ultra accomodante e prezzo del petrolio in aumento rappresentano elementi di attenzione per i mercati.

Nel mese infatti Brasile, Turchia, Norvegia hanno alzato i tassi di interesse ufficiali e FED e BCE hanno lasciato intendere che molto presto avrà inizio il famigerato “tapering” mentre in America in molti vedono più; vicino anche il primo rialzo dei tassi, probabilmente non più; nel 2023 ma nel 2022 dato il persistere di un’inflazione elevata per effetto della crisi sulla catena produttiva. Il numero uno della FED Powell ha infatti segnalato che, se il progresso dell’economia continuerà come da attese, l’avvio del “tapering” potrebbe essere giustificato presto aprendo così la possibilità ad una riduzione degli acquisti già a novembre ed una sua conclusione entro metà 2022.

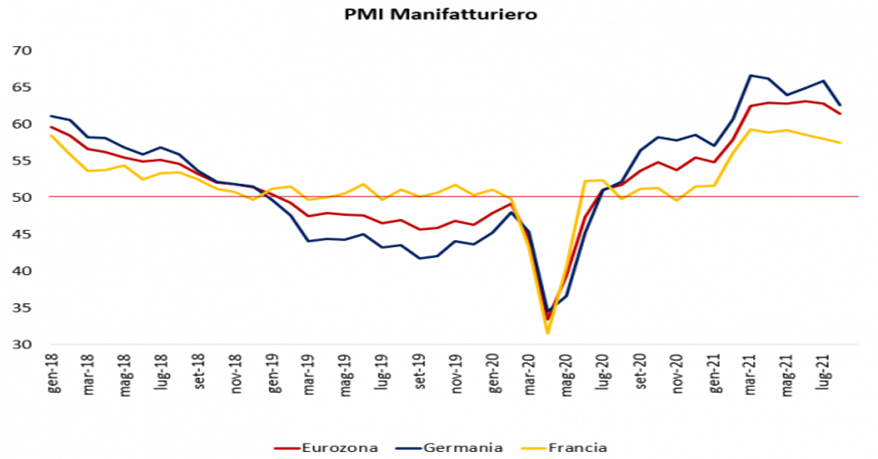

Per quanto riguarda le proiezioni di crescita del PIL, la FED ha tagliato di oltre un punto percentuale le stime per il 2021 dal +7% al +5.9% mentre ha rivisto marginalmente al rialzo quelle per gli anni successivi. Sull’inflazione, invece, sono state aumentate solamente le stime per il 2021 al +4.8% dal +4.5% nonostante Powell abbia sottolineato ancora una volta i rischi al rialzo collegati alle strozzature sul lato dell’offerta. I dati economici in generale hanno confermato un fisiologico rallentamento nei PMI resi pubblici nel mese, anche se in termini assoluti la crescita di utili e PIL resta al momento sostenuta. L’OCSE ha rivisto al 5.7% quella del 2021, leggermente in calo rispetto al 6% del Fondo Monetario Internazionale aggiornato lo scorso luglio. Gli indici anticipatori PMI europei di settembre hanno confermato per i principali paesi il quadro di un’attività economica ancora in forte crescita, sia pure a ritmi inferiori rispetto agli scorsi mesi a causa del persistere di difficoltà nella catena delle forniture. Le aziende continuano anche a segnalare pressioni inflazionistiche.

Nel corso del mese le curve dei tassi hanno consolidato i rialzi della settimana precedente, confermando quindi il percorso di normalizzazione annunciato dalla Fed. Nello specifico la curva USA ha visto il 2 anni invariato chiudere la settimana in area 0,25% mentre il 10 anni ha chiuso la settimana in area 1,5%. Anche in Europa il 2 anni tedesco ha chiuso il mese in area - 0,70% con il 10 anni che si è attestato in area -0,20%. In aumento, in area 105 punti base, anche lo spread tra i titoli italiani e tedeschi a 10 anni con il decennale italiano che chiude la settimana in marginale rialzo in area 0,85%. I listini azionari hanno visto prese di profitto diffuse su tutti i principali listini. L’indice americano segna una perdita del -4,83% (ma ancora +14,15% dall’inizio dell’anno), l’indice europeo EU -3,09% nel mese (+ 14,98% da inizio anno). Ancora una volta appesantito da quanto sta accadendo in Cina, l’indice dei Paesi emergenti ha perso – 3,10% registrando un calo dall’inizio dell’anno ( -1,02%).

Importante rafforzamento per il dollaro che chiude il mese in area 1,15 avendola aperta in area 1,17. Il prezzo del petrolio, tornato in area 75 dollari al barile, rappresenta un buon indicatore di come il costo per l’approvvigionamento energetico risulti un tema determinate per gli investitori. Qualora questa situazione dovesse risultare persistente si avrebbero conseguenze strutturali sulle dinamiche dei prezzi, già alti a causa di colli di bottiglia post pandemia. La Cina in particolare è uno dei Paesi più; colpiti da un costo per l’energia troppo elevato. Pechino peraltro sta già affrontando una fase di rallentamento dopo la forte crescita registrata nel primo trimestre. Rallentamento che ad oggi sembra pilotato delle autorità monetarie e fiscali, ma che subirebbe un marginale peggioramento qualora il costo per l’approvvigionamento energetico dovesse ulteriormente aumentare. Come se non bastasse la Cina deve affrontare anche il caso relativo al colosso immobiliare Evergrande che sarebbe prossima al fallimento dopo le nuove regole del governo cinese in materia di accesso al credito bancario da parte delle società immobiliari.

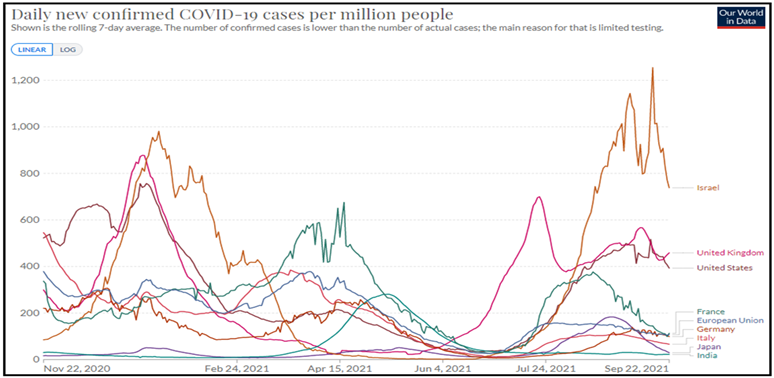

A proposito di Covid, uno sguardo al grafico che segue, mostra un quadro di miglioramento generale che si spera regga all’impatto dell’autunno.

_ _ _ I N A R C A S S A

A fine settembre il patrimonio di Inarcassa a valori correnti di mercato rimane attorno ai massimi storici in prossimità dei 12,7 mld di euro nonostante il rallentamento dei corsi degli assets finanziari, penalizzati dai timori di forti rialzi dei prezzi delle materie prime registrati nelle ultime settimane (la performance gestionale lorda nei primi nove mesi rimane superiore al 5%). Il Consiglio di Amministrazione di settembre ha introdotto nuovamente delle coperture sulla componente azionaria al fine di ridurre l’esposizione di tale asset alla volatilità recentemente innescatasi, nonché; nell’ottica di tutelare quanto più; possibile il brillante risultato raggiunto fino ad oggi. Il rischio complessivo del portafoglio è stato dunque tatticamente ridotto anche in vista dell’adozione della nuova Asset Allocation Strategica per il quinquennio 2022-26 che sarà approvata dal prossimo Comitato Nazionale dei Delegati.

Pubblicato: 7 ottobre 2021