ShortLetter

ShortLetter - 10/2019

_ _ _ M O N D O

La settimana di riferimento si è caratterizzata per un aumento della propensione al rischio da parte degli operatori che hanno premiato i listini azionari a livello globale. Il tema dominante sui mercati è stato ancora quello relativo alla trattativa commerciale fra USA e Cina che, dopo mesi di forti contrasti, è sfociato in un riavvicinamento fra le parti. Da quanto emerso, gli USA non aumenteranno i dazi dal 25 al 30% su 250 miliardi di export cinese e a metà dicembre non dovrebbero scattare neppure quelli al 15% su 160 mld di prodotti nell’ambito dell’elettronica di consumo. Dal canto suo la Cina si è impegnata ad incrementare le importazioni di prodotti agricoli statunitensi e, in maniera generica, ad avviare una sorta di liberalizzazione dei servizi finanziari. L’accordo avrebbe dovuto essere formalizzato dai due Presidenti a margine del vertice APEC il 16-17 novembre in Cile, appuntamento però annullato per i disordini sociali scoppiati nel Paese sudamericano.

La riunione della FED di fine Ottobre si è conclusa, come ampiamente previsto, con un ritocco dei tassi di un quarto di punto che ha portato la forchetta fra l’1,5-1,75%. Nel corso dell’anno la FED ha tagliato tre volte i tassi per ridurre i potenziali rischi congiunturali derivanti, prevalentemente, dalle dispute commerciali e ora dovrebbe assumere un atteggiamento più; attendista. A sostenere tale ipotesi anche il dato preliminare della crescita del Prodotto Interno Lordo per il terzo trimestre negli Stati Uniti, dato che ha sorpreso in positivo attestandosi al +1,9% rispetto all’1,6% atteso. A rafforzare la necessità di una pausa sono anche i dati sull’occupazione non agricola pubblicati venerdì primo novembre, con una crescita dei nuovi occupati di 128.000 unità in ottobre ben superiore agli 89.000 attesi dagli economisti.

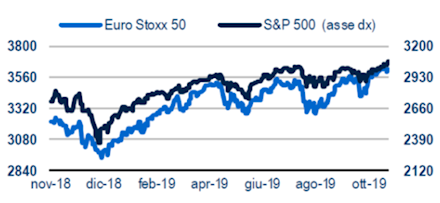

I mercati azionari internazionali hanno ben reagito al miglioramento del clima politico internazionale. Il mercato statunitense ha segnato ancora una volta nuovi massimi assoluti (cfr. grafico) grazie anche alla pubblicazione degli utili trimestrali che si sta rivelando migliore delle aspettative. Infatti, sul campione di società che ha riportato sinora, che rappresenta oltre la metà dei componenti dello Standard and Poor’s 500, circa l’80% ha battuto le stime. Positivi anche I mercati dell’Area Euro, con l’Italia in buona evidenza, sospinti dal ritrovato vigore degli Stati Uniti e da un’attività di fusioni ed acquisizioni importanti, cominciata con l’offerta ostile della francese LVMH sulla società di gioielleria statunitense Tiffany e culminata nell’annuncio di fusione paritaria tra il gruppo automobilistico “italoamericano” FCA ed il gruppo francese PSA, proprietario tra gli altri dei marchi Peugeot e Citroën.

Sui mercati obbligazionari, la curva statunitense ha registrato un rialzo dei tassi sulla parte più; a lunga, con il decennale che si è portato in area 1,80%. In leggero rialzo anche i tassi sulla curva tedesca con il rendimento del Bund tedesco che risulta un po’ meno negativo (-0,30%), mentre il decennale italiano si è stabilizzato attorno all’1%.

Sui mercati valutari l’Euro si è rafforzato nei confronti del Dollaro, sopra il livello di 1,11 mentre ha perso marginalmente terreno nei confronti della Sterlina.

Quanto alle commodity, in rialzo il Brent a 62 dollari al barile e l’oro si riporta sopra quota 1.500.

_ _ _ E U R O P A

La fine di Ottobre ha coinciso con il termine del mandato di Mario Draghi dopo 8 anni alla guida della Banca Centrale Europea.

Pubblicati i dati di crescita dell’Eurozona per il terzo trimestre, con un PIL in crescita dello 0,2% rispetto al trimestre precedente e dell’1,1% anno su anno, un dato si debole, ma non drammatico, a dispetto della recessione industriale che sta colpendo l’Area, particolarmente nella sua locomotiva per antonomasia, la Germania.

Dopo una strategia provocatoria che sembrava condurre a una hard Brexit, il primo ministro Boris Johnson ha messo sul tavolo una soluzione accettabile per l’UE, che eviterebbe una frontiera fisica e tutelerebbe il mercato comune. L’idea sarebbe quella, da un lato, di allineare l’Irlanda del Nord all’UE per le norme su tutti gli aspetti necessari al libero scambio, come l’agricoltura. Successivamente, alle imprese nordirlandesi sarebbero applicati dazi doganali esterni come se fossero nell’UE. Quanto ai beni provenienti dal Regno Unito, i dazi sarebbero rimborsati purché; ne venga dimostrato il consumo locale. Il Presidente del Consiglio Europeo Tusk ha dichiarato che la UE accetterà la proposta di rinvio al 31 gennaio, con la possibilità di uscita in anticipo se un accordo, accettato dalla UE, sarà votato dal Parlamento britannico.

Il Primo Ministro britannico, Johnson, consapevole delle difficoltà di far approvare la proposta in tempi rapidi ha proposto al Parlamento di concedere nuove elezioni per il 12 dicembre in cambio di maggior tempo per approvare l’accordo UE.

_ _ _ I T A L I A

E’ stata pubblicata la Nota di aggiornamento al DEF 2019 da parte del Governo italiano. Il quadro descritto prevede limitati miglioramenti per le finanze pubbliche per il prossimo triennio, principalmente dovuti a una riduzione della spesa per interessi e a un aumento del tasso di inflazione. La misura principale della nuova legge di bilancio è il disinnesco della clausola IVA da 23 miliardi. Nel complesso la manovra ammonta a circa 30 miliardi, per metà coperta da aumento del deficit e per metà da contrasto all’evasione e riduzione di altre spese fiscali e da proroghe varie. L’esito delle ultime elezioni in Umbria ha ulteriormente agitato la compagine governativa anche se per il momento non ci sono stati contraccolpi sui mercati finanziari domestici. Il listino italiano al contrario ha raggiunto nuovi massimi dell’anno forte anche di alcune notizie societarie come i risultati di Banca Intesa che ha fatto registrare un utile netto nel terzo trimestre superiore al miliardo di Euro. Il che dovrebbe tradursi in un dividendo di circa il 9%.

_ _ _ I N A R C A S S A

A fine ottobre il patrimonio di Inarcassa a valori correnti di mercato si conferma sopra gli 11,2 mld di Euro con un contributo positivo di tutte le componenti seppur con particolare accento di quelle azionarie, grazie al marcato aumento delle quotazioni sia a livello domestico che internazionale. Il rendimento gestionale, a valori di mercato da inizio anno, mostra un risultato positivo superiore al 7% in termini lordi. Rimane positivo il trend degli assets italiani, nonostante la non brillante condizione dell’economia domestica. In tale ottica si inquadra il nuovo importante acquisto di titolai azionari italiani quali SNAM, Terna e A2A.

Pubblicato: 7 novembre 2019