ShortLetter

ShortLetter - 10/2020

_ _ _ M O N D O

L’economia globale deve fare i conti con l’aumento dei casi di Covid-19 e con il conseguente inasprimento delle restrizioni, soprattutto in Europa. Il timore che le limitazioni alla mobilità possano mettere ancor più; a rischio una ripresa economica precaria pesano sui mercati finanziari internazionali. L’indice USA della volatilità (VIX) dell’S&P 500, ha registrato un rialzo superiore al 30%. E la stagione di pubblicazione degli utili, che sinora si era rivelata migliore del previsto, è passata in secondo piano.

Ne è conseguita una correzione per i mercati azionari, particolarmente concentrata nella seconda metà del mese, con l’S&P500 che ha sofferto il calo maggiore da marzo di quest’anno mentre in Area Euro l’indice Eurostoxx 50 ha lasciato sul terreno il -6,5%, con la Germania in ribasso del -7,6% ed il nostro mercato domestico del -7,5%. Migliore la tenuta di Giappone e Mercati Emergenti che hanno registrato cali piuttosto modesti come a confermare il minor impatto della pandemia in quelle aree.

Quanto ai mercati obbligazionari governativi internazionali, si è assistito ad un lieve rialzo dei rendimenti sul decennale statunitense, come conseguenza anche dell’incertezza riguardo le future iniziative in campo fiscale, mentre il rendimento del Bund tedesco corrispondente è sceso di 6 punti base a -0,63%. Ciò verosimilmente grazie alle dichiarazioni di Christine Lagarde che nella conferenza stampa tenutasi al termine della riunione del Comitato Direttivo dell’Istituto Centrale Europeo di giovedì 29 ottobre, ha indicato che si stanno studiando le opzioni per un ulteriore intervento a sostegno delle economie e dei mercati dell’Area Euro, che verrà annunciato nella riunione della Banca Centrale dei primi di dicembre con un ventaglio di strumenti che vanno da nuove risorse per il settore bancario, a un incremento del piano di acquisti sul mercato, a una riduzione del tasso di interesse sui depositi se l’euro dovesse continuare a rafforzarsi.

Per quanto concerne le materie prime i timori di una brusca frenata delle economie nel quarto trimestre dell’anno hanno pesato sulle quotazioni del greggio con il Brent che ha perso il 10% a 37,46 dollari al barile. L’oro non è riuscito, peraltro, a svolgere la sua classica funzione di bene rifugio nelle fasi di aumento della volatilità dei mercati finanziari, chiudendo a sua volta in leggero ribasso a 1.878,81 dollari l’oncia.

Sulle quotazioni dell’oro ha verosimilmente inciso quanto avvenuto sulle divise internazionali con il dollaro che si è apprezzato del +1,8% nei confronti dell’Euro a 1,165.

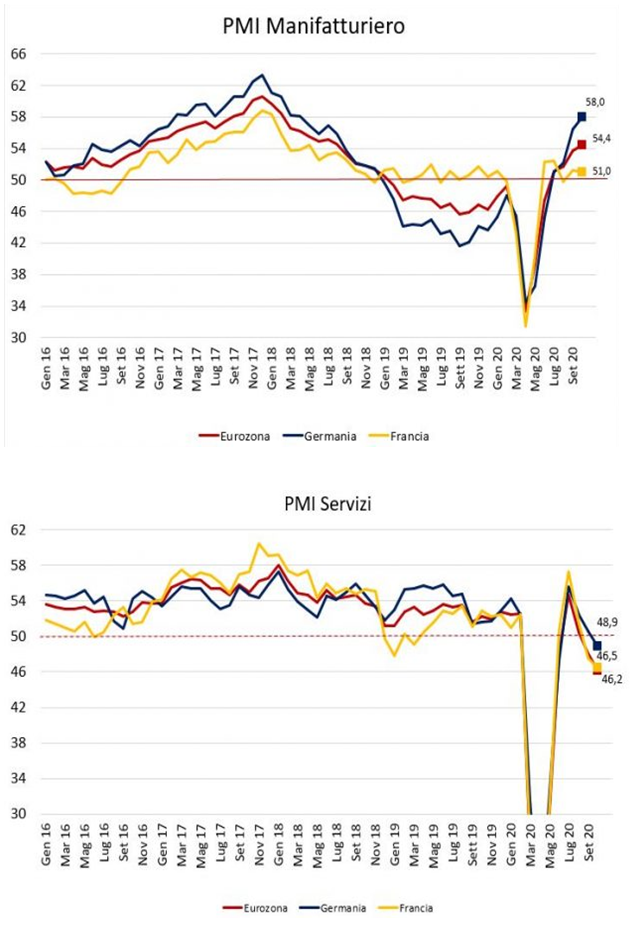

Il risorgere di timori legati alla diffusione della pandemia ha totalmente offuscato le buone notizie riguardanti l’evoluzione economica nel terzo trimestre. La stima preliminare del PIL statunitense relativo al terzo trimestre ha mostrato un incremento del 33,1% su base trimestrale annualizzata, dopo un calo del 31,4% del secondo trimestre. L’incremento del Pil riflette un deciso rimbalzo dei consumi privati (+40,7% trim/trim ann.), come era nelle attese, sia di servizi (in particolare legati alle cure sanitarie, alla ristorazione e all’accoglienza turistica) sia dei beni (principalmente di auto, ma anche abbigliamento e calzature). Gli investimenti residenziali hanno riportato un rimbalzo superiore alle aspettative (+59,3% t/t ann.) affiancato da un recupero anche degli investimenti fissi non residenziali (+20,3% t/t ann.). Anche l’economia della Zona Euro ha dato brillanti segnali di ripresa nel terzo trimestre registrando un rimbalzo trimestre su trimestre del +12,7% mostrando una contrazione inferiore alle aspettative, -4,3% anno su anno.

Continua la buona performance dell'economia dell'area asiatica, confermata sia dai buoni dati cinesi (vendite al dettaglio ed importazioni di settembre) che dalla fuoriuscita dalla recessione tecnica della Corea del Sud nel terzo trimestre. La Cina si propone in questa fase al mondo sempre più; anche nella veste di grosso importatore oltre che quella di primo esportatore come da diversi anni siamo già abituati ad osservarla.

Infine, grazie alla ripresa di intensi negoziati tra l’Unione Europea ed il Regno Unito le posizioni sembrano avvicinarsi mentre si avvicina a grandi passi la metà di novembre, data sulla quale entrambe le parti concordano si debba trovare un accordo definitivo per rispettare i tempi tecnici prima dell’uscita ufficiale del Regno Unito dall’Unione il primo gennaio 2021.

Per quanto riguarda il nostro Paese l’agenzia di rating S&P ha rivisto l'outlook sull'Italia portandolo a stabile da negativo, pur confermando il rating sovrano a BBB (due livelli sopra il non-investment grade). L'agenzia di rating ha riconosciuto l'elevata incertezza che circonda le prospettive macroeconomiche dell'Italia a causa della pandemia e che, data la recente recrudescenza dei casi di COVID-19, i rischi per le loro previsioni a breve termine sono al ribasso. Tuttavia, S&P ha spiegato che la risposta politica a livello nazionale ed europeo, inclusa quella della BCE, bilancia gli effetti negativi sulla crescita e giustifica il loro cambiamento di prospettiva. S&P ha osservato che, dall'inizio della crisi finanziaria globale, il livello complessivo del debito privato in Italia (compreso il debito del settore finanziario) è diminuito più; di quanto il debito pubblico sia aumentato. Anche in virtù; di ciò e nonostante il forte movimento di “risk off” sui mercati, il nostro differenziale con la Germania si è mantenuto piuttosto stabile attorno ai 135 punti base con i rendimenti assoluti del titolo decennale scesi ai minimi storici.

_ _ _ I N A R C A S S A

A fine ottobre il patrimonio di Inarcassa a valori correnti di mercato si è mantenuto stabilmente sopra gli 11 mld di Euro, in attesa di ricevere i rimborsi dell’anticipo dei bonus riferiti ai mesi di aprile e maggio. La penalizzazione subita dalle componenti azionarie, con particolare riferimento alle componenti europee, è stata solo parzialmente bilanciata dal recupero delle quotazioni dei titoli di Stato italiani. A tal proposito il Consiglio di Amministrazione di fine mese ha deliberato di trasformare la componente detenuta a tasso variabile (CCT) in titoli di Stato a tasso fisso a lunga scadenza (BTP) al fine di aumentare la redditività di tale componente. Si è dedicata ancora una volta particolare attenzione alle forme di investimento nell’economia reale domestica con un focus sui settori maggiormente coinvolti nel processo di innovazione tecnologica. Il Consiglio continua a monitorare in maniera puntuale il susseguirsi degli accadimenti al fine di valutare ogni eventuale ulteriore intervento che si rendesse necessario a tutela del contenimento del rischio complessivo del portafoglio.

Pubblicato: 6 novembre 2020