ShortLetter

ShortLetter - 10/2021

_ _ _ M O N D O

I mercati azionari hanno ripreso il trend rialzista ad ottobre senza curarsi del contestuale rialzo dei tassi di interesse nominali che nel caso di quelli US hanno di fatto quasi eguagliato i livelli massimi dell'anno segnati lo scorso marzo. In questo contesto, l’indice azionario MSCI globale (in valuta locale) ha segnato un rialzo del 5.43% nel mese ed è in rialzo del + 19,73% dall’inizio dell’anno: l’indice USA registra un +6,89% (+22.01% da inizio anno), l’indice europeo +3,61% (+ 17% da inizio anno). In controtendenza, ancora una volta, l’indice giapponese con una performance mensile del -1,25% (comunque +11,17% da inizio anno). Appesantito da quanto sta accadendo in Cina, l’indice azionario dei Paesi Emergenti ha guadagnato un modesto +0,84% (-0,19% da inizio anno).

In salita i rendimenti obbligazionari con il decennale americano passato da 1,48 a 1,56 dopo aver toccato 1.70, il bund tedesco da -0,19 a -0,10 dopo aver toccato -0.08. Prosegue quindi il percorso di normalizzazione dei rendimenti obbligazionari avviatosi alcune settimane fa. Il rialzo dei tassi porta con sé; anche lo spread tra i titoli tedeschi ed italiani a 10 anni che chiude la settimana poco sopra 110 punti base, per un decennale italiano che si attesta in area 1% di rendimento. Sostanzialmente piatto il dollaro rispetto ad un basket di valute e a 1.15 contro l’euro. In deciso recupero il petrolio a 83$ mentre anche l’oro è salito a 1785 $ al barile.

L’inflazione americana fatica ancora a stabilizzarsi, essendo salita dal 5,3% di agosto al 5,4% di settembre, il livello più; alto degli ultimi tredici anni. E’ il quinto mese consecutivo in cui supera il 5% e i rincari dell’energia potrebbero mantenerla su livelli elevati, smentendo la Federal Reserve che la considera transitoria. In Area Euro il dato preliminare sull’inflazione di ottobre è stato del 4,1%, il massimo da tredici anni e in aumento rispetto al 3.4% di settembre. I rincari dell’energia e le difficoltà nelle forniture hanno alzato i costi di produzione, che le aziende hanno poi trasferito sui prezzi al consumo.

Per ora non sono seguite misure restrittive concrete da parte delle autorità monetarie nè in Europa nè negli Stati Uniti dove però ci si prepara alla diminuzione degli stimoli. Al contrario sono passati ai fatti alzando i tassi di interesse – e per alcuni di loro non è la prima volta nell’anno - Brasile, Ungheria, Nuova Zelanda, Polonia e Russia. Nelle ultime settimane gli investitori hanno comunque iniziato a scontare almeno tre rialzi dei tassi da parte della Federal Reserve entro fine 2023, mentre sino a poco tempo prima ne attendevano uno o poco più;. La Bank of England dovrebbe operare un primo inasprimento dei tassi già nel corso di quest’anno. Tali aspettative si sono scaricate soprattutto sui tassi a breve termine che, come mostra il grafico seguente, per i rendimenti sui titoli di stato con 2 anni di scadenza, sono aumentati bruscamente.

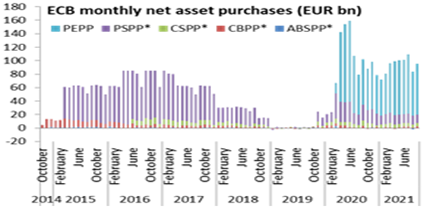

La riunione della Bce della scorsa settimana è stata di fatto interlocutoria con comunque alcune indicazioni rilevanti. L’Inflazione è attesa risalire ancora nel breve termine e poi gradualmente calare nel corso del 2022. Sul fronte tassi la Presidente Lagarde ha ribadito che le aspettative di mercato (un primo rialzo nel corso del 2022) non sono in linea con le intenzioni della Banca Centrale confermando l’utilizzo del PEPP fino alla scadenza naturale di marzo 2022 e che i pagamenti principali dei titoli in scadenza PEPP saranno reinvestiti almeno fino alla fine del 2023 (il grafico che segue mostra l’insieme degli acquisti di titoli sinora implementati dalla BCE a sostegno dell’economia europea). L'Asset Purchase Program (APP) dovrebbe continuare fino a poco prima che la BCE inizi ad aumentare i tassi di interesse, che con l'attuale valutazione almeno non è prima della fine del 2023. Quindi è importante non confondere la fine del PEPP con la fine del “Quantitative Easing”. Questa impostazione intensifica il divario tra la BCE risolutamente accomodante e il graduale passaggio a politiche più; restrittive delle altre grandi banche centrali.

Per quanto riguarda l’attività economica globale, gli indici PMI preliminari di ottobre ne confermano la buona salute, nonostante il PIL cinese del terzo trimestre abbia subito una forte decelerazione. Negli Stati Uniti, le difficoltà negli approvvigionamenti e l’uragano Ida hanno determinato un calo della produzione industriale in settembre. Note positive sono arrivate sul finire del mese dalla Cina e dagli Stati Uniti.

Il colosso immobiliare cinese Evergrande, in gravissime difficoltà finanziarie, ha inaspettatamente pagato gli interessi su un’obbligazione, evitando di pochi giorni la scadenza che ne avrebbe decretato ufficialmente il “default”.

Gli utili del terzo trimestre delle quotate americane sono stati nella maggior parte dei casi migliori rispetto alle stime degli analisti. Molte aziende lamentano maggiori costi, ma la forza della domanda consente loro di agire sui prezzi di vendita sostenendo i margini di profitto ma confermando le pressioni inflazionistiche.

_ _ _ I N A R C A S S A

A fine ottobre il patrimonio di Inarcassa a valori correnti di mercato rimane attorno ai massimi storici in prossimità dei 12,8 mld di euro grazie soprattutto alla nuova accelerazione dei corsi degli assets finanziari azionari noncuranti dei forti rialzi dei prezzi al consumo che sta comportando un progressivo rialzo dei rendimenti obbligazionari. La performance gestionale lorda nei primi dieci mesi dell’anno rimane nell’intorno del 6%. Il Consiglio di Amministrazione di ottobre ha confermato le coperture introdotte a settembre sulla componente azionaria nell’ottica di tutelare quanto più; possibile il lusinghiero risultato raggiunto fino ad oggi. Il rischio complessivo del portafoglio è stato dunque tatticamente ridotto ed è stato anche avviato il progressivo riallineamento alla nuova Asset Allocation Strategica per il quinquennio 2022-26 approvata dal Comitato Nazionale dei Delegati che prevede appunto un profilo di rischio leggermente inferiore.

Pubblicato: 8 novembre 2021