Shortletter

ShortLetter - 10/2023

_ _ _ M O N D O

Il mese appena trascorso è stato segnato dal conflitto tra il popolo israeliano e quello palestinese evidenziando la fragilità della situazione nel Medio Oriente. Ciò nonostante nella settimana successiva all'attacco terroristico non sono state osservate variazioni significative al rialzo nei prezzi del petrolio o dei titoli di Stato. L'unica grandezza che ha registrato un aumento significativo è stato il prezzo del gas principalmente dovuto sia alla sospensione della produzione di gas da parte di Israele in un giacimento al largo della sua costa meridionale, sia a un gasdotto danneggiato tra Finlandia ed Estonia. La guerra in corso in Israele rappresenta tuttavia una minaccia imminente per gli investitori, mantenendo un clima di incertezza e volatilità sui mercati. Il prezzo del petrolio è il principale canale di trasmissione degli eventi del Medio Oriente nell'economia e nei mercati globali, ed è stato piuttosto volatile nelle ultime settimane, anche prima dell'attacco terroristico.

Il panorama economico globale, in generale, sta dunque diventando sempre più complesso e si riscontrano andamenti diversificati dei mercati finanziari nelle varie aree geografiche. Mentre l'Europa ha mostrato una crescita stagnante e la Cina ha evidenziato segnali di rallentamento preoccupanti, gli Stati Uniti hanno continuato a evidenziare performance positive. L’economia cinese, in particolare, affronta una fase di grande difficoltà, al punto tale da non sembrare più in grado di assicurare i tassi di crescita vertiginosi degli anni passati con la conseguenza che la crescita dei prossimi anni potrebbe assestarsi su valori più bassi (3-4%), con implicazioni sia economiche che politiche. Tali riflessioni dipendono tanto da una evoluzione della Cina lunga ormai di anni, quanto dai dati della crescita del 2022 e dei primi mesi del 2023.

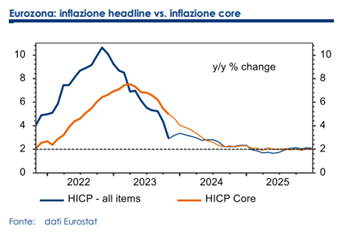

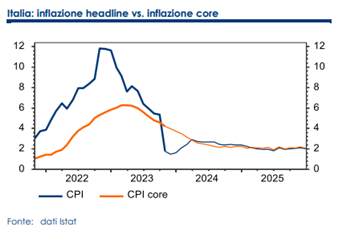

In Eurozona i dati preliminari sui prezzi al consumo in ottobre hanno sorpreso al ribasso, ma buona parte del crollo dell’inflazione registrato è dovuto ad effetti base. L'inflazione dovrebbe aver raggiunto il suo minimo a ottobre nell'Eurozona, ma potrebbe scendere ulteriormente in Italia toccando l’1,6% con i dati di novembre. L'esaurimento di questo effetto, noto come "effetto base," nei prossimi mesi dovrebbe tradursi in un nuovo aumento dell'inflazione al di sopra del 3% all'inizio dell'anno, seguito da una lenta diminuzione. Nel comunicato ufficiale relativo alla decisione di politica monetaria odierna, la BCE ha ribadito che l'inflazione rimarrà elevata per un periodo prolungato, e le pressioni sui prezzi interni rimarranno significative.

La serie di riunioni delle banche centrali si è conclusa con una pausa dai rialzi dei tassi, ritenuti di un livello adeguato tale da mantenere condizioni finanziarie sufficientemente restrittive. Per la seconda volta consecutiva, la Federal Reserve ha optato per la stabilità dei tassi d'interesse. Questi mantengono il loro intervallo tra il 5,25% e il 5,50%. Tale decisione era ampiamente prevista dal mercato, e di conseguenza, l'attenzione degli investitori si è spostata sul futuro percorso della politica monetaria negli Stati Uniti, considerando anche l'incremento recente dei rendimenti obbligazionari, con i titoli di stato decennali sopra il 5%, un livello mai visto dal 2007. Inoltre, i dati macroeconomici indicano che l'inflazione negli Stati Uniti, seppur in rallentamento, si è attestata al 3,7% a settembre, ancora superiore al target del 2%.

Anche la BCE ha confermato il proprio tasso ufficiale al 4,50%. Una decisione dovuta non solo ai timori di una recessione, ma anche al recente calo dell’inflazione. I titoli di stato italiani (BTP) stanno continuando a mostrare una performance positiva rispetto ai titoli tedeschi, con uno spread in calo. Nel mese di ottobre le principali agenzie di rating hanno iniziato ad esprimere i propri giudizi sul debito italiano, in data 20/10/2023 S&P Global1 ha confermato il proprio giudizio BBB con Outlook stabile, in data 27/10/2023 anche DBRS ha comunicato di aver lasciato invariato il proprio rating ad investment grade. A metà novembre si attende il giudizio di Fitch e a seguire quello di Moody’s che aveva già espresso un Outlook negativo sul debito sovrano italiano rischiando di perdere il giudizio di Investment grade. Infine, va ricordato che nel 2024 scade circa il 20% del debito italiano in circolazione, da rifinanziare a tassi più alti con possibili tensioni sul debito pubblico italiano.

_ _ _ I N A R C A S S A

A fine ottobre 2023 il patrimonio di Inarcassa a valori correnti di mercato si è attestato a 13.2 mld, in linea con il mese precedente, nonostante mercati finanziari in calo. La copertura opzionale implementata prima dell’estate sui mercati azionari ha mitigato la penalizzazione del calo dei listini e ridotto la volatilità complessiva del portafoglio. Il risultato gestionale lordo di questi primi dieci mesi risulta dunque ridimensionato rispetto alla prima parte dell’anno, ma si mantiene positivo e pari a circa un +3,3%. Nel corso dell’ultimo Consiglio di amministrazione di ottobre, ha preso avvio il riallineamento alla nuova Asset Allocation Strategica deliberata a metà ottobre che si completerà nei primi mesi del 2024. In particolare, nell’ambito delle classi di investimento liquide, la nuova AAS ha modificato i pesi con una riallocazione a favore della classe obbligazionaria Governativo Globale. In relazione all’attuale contesto di mercato che vede i primi segnali di rallentamento dell’inflazione e di esaurimento della politica di rialzo dei tassi di interesse con possibile inversione del trend, è stata colta una opportunità tattica anticipando il processo di riallineamento all’AAS 2024 con un posizionamento sulle classi obbligazionarie globali per sfruttarne gli attuali elevati rendimenti a scadenza. È stata dunque deliberata la dismissione dell’intera classe di fondi a ritorno assoluto così come previsto dalla nuova Asset Allocation Strategica.

Pubblicato: 8 novembre 2023