ShortLetter

ShortLetter - 11/2019

_ _ _ M O N D O

Dal conflitto commerciale tra Cina e Stati Uniti arrivano finalmente segnali positivi. Il portavoce del ministro del commercio cinese ha annunciato che sarebbe stata trovata una possibile soluzione allo scontro. Si tratterebbe di accordi progressivi che permetterebbero di soddisfare parte delle richieste statunitensi e comporterebbero una riduzione reciproca di alcuni dazi. L’amministrazione statunitense ha confermato la notizia alla stampa. Nel frattempo, il Congresso USA ha approvato l’"Hong Kong Human Rights and Democracy Act", un disegno di legge che prevede che gli Stati Uniti valutino annualmente se l'indipendenza di Hong Kong è sufficiente a giustificare i privilegi commerciali di cui gode. E’ un atto largamente simbolico ma ha molto irritato la Cina, che lo considera un’intollerabile ingerenza nei propri affari interni.

L’avvio del procedimento di messa in stato di accusa di Trump non ha avuto effetti sui mercati.

Da segnalare anche il primo ribasso dal 2016 da parte della PBOC, la Banca Centrale cinese, del tasso di interesse di riferimento che, sebbene di piccola entità (solo 5 punti base da 3,3% a 3,25%), è stato interpretato dai mercati come l’inizio di un possibile ciclo di allentamento monetario volto a supportare un’economia in evidente affanno, e ciò a prescindere dall’evoluzione che avranno le trattative sulle tariffe con gli Stati Uniti.

Ancora positivi, nel mese di Novembre, i mercati azionari internazionali con gli Stati Uniti che hanno segnato l’ennesimo record storico e l’indice Eurostoxx 50, rappresentativo dell’Area Euro, che ha toccato il record dell’anno a 3.700 punti, un valore che non segnava dal lontano 2015. I segnali che provengono dagli Stati Uniti, con un PIL del terzo trimestre superiore alle aspettative forse giustificano l’ottimismo dei mercati e la convinzione che il peggio sia passato.

Quanto ai mercati obbligazionari, da segnalare una sostanziale stabilità, seppur con una marcata volatilità, dei rendimenti sulle curve tedesca e statunitense, con il rendimento del Bund decennale che stazione attorno a -0,3% e quello dell’omologo statunitense intorno all’1,8% anche se la pendenza della curva statunitense ha riassunto una conformazione tradizionale, dopo essere stata invertita per larga parte dell’estate a causa dei timori di un rallentamento pericoloso della prima economia mondiale.

Il dollaro USA è tornato a rafforzarsi nei confronti dell’Euro tornando verso quota 1,10 mentre in sensibile recupero la sterlina sulla scia dei sondaggi che vedono in deciso vantaggio il partito conservatore in attesa delle elezioni politiche del prossimo 12 Dicembre.

Quanto alle commodity, in rialzo il Brent a 62 dollari al barile mentre l’oro si riporta sopra quota 1.500.

_ _ _ E U R O P A

Il nuovo Presidente della BCE Christine Lagarde ha tenuto il suo primo discorso ufficiale il 22 novembre al Congresso bancario europeo a Francoforte nell’ambito dell’Euro Finance Week. Il suo discorso è apparso sostanzialmente in linea con quanto affermato in precedenza da Draghi: ha spronato gli Stati dell’euro a fare di più; per la crescita e la competitività con maggiori investimenti e più; sostegno alla domanda interna. Secondo Lagarde, la politica monetaria raggiungerebbe i suoi obiettivi più; velocemente e con minori effetti collaterali se fosse accompagnata da politiche fiscali a sostegno della crescita. Lagarde ha affermato che la politica della Bce resta «accomodante» e continuerà a sostenere l’economia.

La produzione industriale europea a fronte di un’attesa di un calo del -0,2%, ha presentato in Settembre una variazione positiva del +0,1% offrendo finalmente un segnale positivo rispetto alle aspettative poco ottimistiche. A livello di singoli paesi, in Germania, l’economia tedesca è cresciuta dello 0,1% nel terzo trimestre, trainata soprattutto dalla spesa per consumi, evitato così una recessione tecnica.

_ _ _ I T A L I A

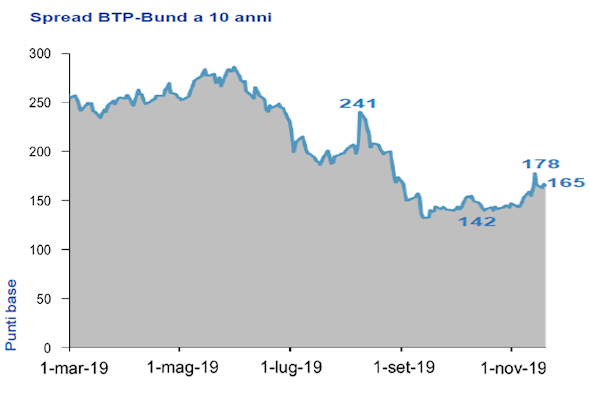

Nel corso del mese si è assistito ad un allargamento dello spread rispetto al Bund che ha toccato i 175 punti base, livello più; alto dallo scoppio della crisi di governo in agosto, per poi evidenziare un movimento di restringimento nella parte finale del mese. Hanno pesato le fibrillazioni della compagine governativa sia nella gestione della crisi industriale relativa all’ILVA di Taranto che in merito alla riforma del MES (Meccanismo Europeo di Stabilità). Il dibattito si è acceso soprattutto con riferimento ad alcuni accorgimenti tecnici che potrebbero comportare effetti negativi sull’ingente stock di debito pubblico detenuto dal sistema bancario italiano (400 miliardi) come contropartita di una garanzia europea dei depositi bancari sulla base di una proposta tedesca. Questa prevedrebbe una garanzia sui depositi bancari sotto i 100.000 Euro, subordinata, però, alla riduzione dei titoli di stato nazionali detenuti dagli istituti.

La Commissione Europea, infine, vista anche l’incertezza crescente del quadro politico che potrebbe portare ad uno stravolgimento della Legge di Bilancio, ha promosso con riserva l’impianto della Finanziaria, ma ha chiesto “le misure necessarie per assicurare che il bilancio 2020 sia rispettoso del Patto di Stabilità”.

_ _ _ I N A R C A S S A

A fine Novembre il patrimonio di Inarcassa a valori correnti di mercato si conferma prossimo agli 11,3 mld di Euro con un contributo positivo di tutte le componenti seppur con particolare accento di quelle azionarie, grazie al nuovo marcato aumento delle quotazioni sia a livello domestico che internazionale. Il rendimento gestionale, a valori di mercato da inizio anno, mostra un risultato positivo vicino all’ 8% in termini lordi. Rimane positivo il trend degli assets italiani, nonostante la non brillante condizione dell’economia domestica. Nel corso delle ultime settimane si è avviato il processo di riallineamento a quanto previsto dalla nuova Asset Allocation Strategica per il 2020 approvata dal Comitato Nazionale dei delegati che prevede un’importante riduzione della componente obbligazionaria governativa come conseguenza dell’oramai ridotta redditività espressa da tale tipologia di assets. In tale ambito va anche segnalata la graduale riduzione dell’esposizione ai titoli governativi in dollari USA.

Pubblicato: 5 dicembre 2019