ShortLetter

ShortLetter - 11/2020

_ _ _ M O N D O

Il mese di riferimento si è caratterizzato per un forte miglioramento del clima di fiducia degli operatori. Al crescente ottimismo circa la diffusione e l’efficacia dei vaccini annunciati, si sono aggiunte le notizie sull’esito delle elezioni americane che hanno decretato la vittoria di Joe Biden. I mercati finanziari hanno accolto positivamente lo scenario che si sta delineando di una amministrazione americana che non potrà realizzare appieno il suo programma elettorale, visto il mancato raggiungimento del controllo del Congresso. In particolare, ciò rende meno probabile l’attuazione di quelle misure inerenti l’aumento della tassazione e l’incremento della regolamentazione in vari settori, a fronte però di un presidente che adotterà una linea multilaterale più; morbida all’interno delle relazioni commerciali internazionali. Per quanto concerne le Banche Centrali, sono state pubblicate le minute degli ultimi incontri della FED e della BCE dai quali emerge il mantenimento di politiche monetarie molto accomodanti. Relativamente alla FED si è dibattuto sulle modalità di espansione del programma di acquisto in caso di necessità, mentre nel caso della BCE si sono enfatizzati i crescenti rischi sulla tenuta della crescita, con forti pressioni al ribasso sulle dinamiche inflazionistiche e conseguente impegno a ricalibrare gli strumenti di politica monetaria già nella riunione di dicembre.

Il tema Brexit rimane sempre sullo sfondo, anche se, nonostante divergenze ancora molto forti su tematiche fondamentali come la concorrenza, le possibilità di raggiungere un accordo sembrano aumentate. Per quanto concerne il bilancio europeo, resta il veto di Polonia e Ungheria, anche se i due paesi dell’Est stanno ricevendo fortissime pressioni da paesi come la Germania e rischiano un sostanziale isolamento.

All’interno di questo scenario, i mercati azionari hanno registrato un mese di forti recuperi. Negli USA i listini hanno testato nuovi massimi favoriti anche dalla continua rotazione verso i comparti che sono stati maggiormente penalizzati dalla pandemia, come il comparto energetico. In forte recupero anche tutti i listini europei, nonostante la situazione pandemica del continente e le misure di restrizione rafforzate da quasi tutti i paesi. Il rialzo dell’indice Eurostoxx 50 da inizio novembre è stato del +19,25%, recuperando ben 8 punti percentuali rispetto agli Stati Uniti (+11,3% in novembre). Il nostro mercato domestico ha recuperato a sua volta il divario di performance rispetto alla media dell’Area Euro, con un rialzo da inizio novembre del +24,6%.

Sui mercati obbligazionari, non si sono registrati particolari movimenti dei tassi governativi e, soprattutto, negli USA i rendimenti sono rimasti stabili rispetto alle settimane precedenti.

Nell’area Euro è proseguita la discesa dei rendimenti, che ha interessato maggiormente la componente periferica. E’ infatti proseguito il restringimento del nostro differenziale di rendimento con la Germania attestatosi a fine mese a 118 punti base.

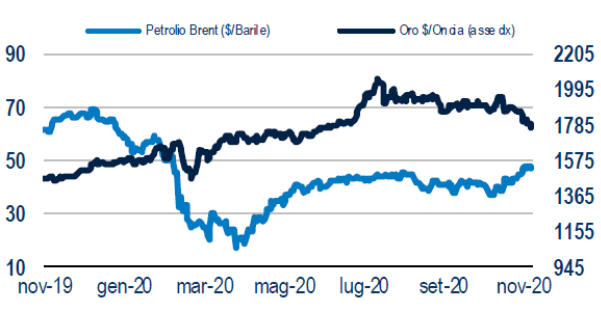

Sul fronte delle materie prime è proseguito il forte recupero del petrolio con il Brent in rialzo del 7,16% a 48,18 dollari al barile, mentre l’oro ha subìto una decisa correzione perdendo il -4,45% a 1787,79 dollari l’oncia, a causa del venire meno del suo ruolo di bene rifugio in un contesto di positività dei mercati finanziari e di speranze di ripresa economica.

Infine, sulle divise internazionali, da segnalare l’indebolimento del dollaro USA sull’Euro a 1,196 in deprezzamento di circa il 2% rispetto alla fine del mese precedente.

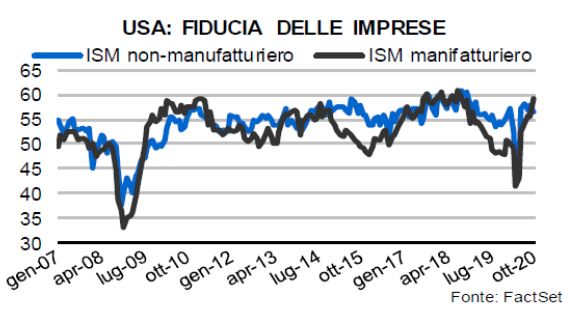

Sul fronte macroeconomico, negli Stati Uniti, le vendite al dettaglio in ottobre hanno registrato un rialzo del +0,3% a seguito dell’1,6% precedente; i dati riflettono gli effetti delle misure restrittive poste in essere in diversi stati. La produzione industriale è aumentata in ottobre dell’1,1%. Per quanto riguarda il mercato immobiliare, le vendite di case esistenti sono salite ad ottobre a 6,85 milioni di unità dalle 6,57 precedenti, sorprendendo verso l’alto e registrando il quinto rialzo consecutivo. Il report sull’occupazione di ottobre ha confermato la prosecuzione del miglioramento graduale in corso nel mercato del lavoro. Gli occupati nel settore non agricolo sono aumentati di 638mila unità in ottobre, dopo un incremento di 672mila in settembre; il tasso di disoccupazione ha segnato un calo deciso, al 6,9% dal 7,9% precedente. Nonostante il graduale recupero il numero di occupati resta inferiore di circa 10 milioni rispetto a febbraio 2020.

Nell’Area Euro, secondo la stima preliminare, l’indice di fiducia delle Imprese composito in novembre ha registrato un calo a 45,1 punti dai 50,0 precedenti. In particolare, il settore manifatturiero ha segnato una flessione a 53,6 dai 54,8 di ottobre, rimanendo comunque in territorio espansivo per il quinto mese consecutivo; il settore dei servizi, invece, ha registrato un calo più; marcato a 41,3 dai 46,9, in quanto maggiormente impattato dalle misure restrittive che sono state implementate dai governi. Sul fronte dei prezzi, la stima finale dell’indice dei prezzi conferma il calo dello 0,3% in termini annuali.

_ _ _ I N A R C A S S A

A fine novembre il patrimonio di Inarcassa a valori correnti di mercato è ritornato sopra i livelli di inizio anno raggiungendo gli 11,6 mld di Euro grazie sia ai rimborsi dell’anticipo dei bonus riferiti ai mesi di aprile e maggio (per circa 160 mln di Euro) sia all’importante recupero dei listini azionari. Proprio tale performance unita alla buona tenuta anche delle componenti obbligazionarie ha permesso di riportare il risultato dall’inizio dell’anno in territorio positivo (prossimo al +2%). In virtù; di tale vigoroso recupero ed alla luce del permanere di grande incertezza sia sull’evolversi della crisi pandemica che dello scenario geopolitico internazionale, il Consiglio di Amministrazione di fine mese ha deliberato una riduzione tattica del rischio azionario, compatibilmente con i limiti stabiliti dall’AAS, attraverso opportuni strumenti quotati di copertura di tale rischio. Si è dedicata ancora una volta particolare attenzione alle forme di investimento nell’economia reale domestica sia sul versante del private equity che immobiliare.

Pubblicato: 7 dicembre 2020