ShortLetter

ShortLetter - 12/2019

_ _ _ M O N D O

I risultati per l’intero 2019, in particolar modo dei mercati azionari, sono stati eccezionali più; che compensando il deludente 2018. Gli Stati Uniti hanno sfiorato il 29% di rialzo dell’Indice S&P 500, con il settore tecnologico a trainare la marcia, come mostra il rialzo di ben il 35% dell’indice Nasdaq Composite. L’Europa, nonostante le problematiche di natura economica e politica legate al cammino della Brexit, è riuscita a chiudere con un più; che solido +23% dell’indice Stoxx 600, con l’Area Euro in rialzo di quasi il 25% (indice Eurostoxx 50). Ancor più; sorprendente il mercato azionario italiano è riuscito a chiudere l’anno a +28%. Anche i Mercati Emergenti hanno dato il loro contributo positivo, con la Cina, bersaglio delle misure tariffarie imposte dagli Stati Uniti, che ha chiuso con uno spumeggiante +36% (indice CSI 300), il Brasile che registra un rialzo del 31% dell’indice Bovespa, la Russia in rialzo del 28% ed un rublo in netto rafforzamento, mentre l’India si deve “accontentare” di un +14% dell’indice Sensex. Nel complesso l’indice MSCi Emerging in dollari è salito del 15,8%. Bene anche il Giappone con un rialzo del 18% dell’indice Nikkei 225.

Alle performance dei mercati azionari hanno comunque risposto bene anche tutti i comparti dei mercati obbligazionari, dai governativi cosiddetti “core”, Germania e Stati Uniti in primis, ai periferici della Zona Euro, ai comparti delle obbligazioni corporate per tutti i meriti di credito, dagli “investment grade” (i titoli di qualità) agli “high yield” (i titoli ad alto rendimento), per finire con le obbligazioni dei Paesi Emergenti con performance che variano tra il +7% dei titoli investment grade dell’Eurozona ed il +18% dei titoli corporate statunitensi. Performance estremamente positive da ascrivere principalmente al mutato atteggiamento delle principali Banche Centrali, con in testa la Federal Reserve, la BCE, e di quasi tutte le Banche Centrali dei Paesi Emergenti, che da un atteggiamento restrittivo o neutrale nel 2018 hanno invertito tempestivamente la rotta nel 2019, con ribassi generalizzati dei tassi ufficiali e interventi di tipo non convenzionale, come ad esempio la ripresa dell’allentamento quantitativo da parte della Banca Centrale Europea. Positive anche le principali materie prime, con l’oro a +18% ed il petrolio a +27%. Infine, per un investitore basato in Euro, le performance dei mercati finanziari sono state ulteriormente migliorate dal contributo delle divise internazionali, che si sono generalmente apprezzate in corso d’anno nei confronti dell’Euro, dal dollaro Usa (+3% circa) alla Sterlina inglese, che grazie allo sprint finale nel periodo precedente e successivo alle elezioni del 12 dicembre, si è apprezzata del 7%.

Nel corso del mese di Dicembre oltre alle elezioni nel Regno Unito, c’era da registrare l’ultima riunione della Banca Centrale USA del 2019, che ha visto la stessa lasciare i tassi invariati come atteso, nonchè il primo Consiglio Direttivo della BCE guidato dalla Presidente Christine Lagarde, che pur non apportando novità di politica monetaria, ha già voluto lasciare la propria impronta annunciando una revisione strategica dell’Istituto Centrale Europeo, revisione che comincerà nel 2020. L’anno si è concluso con l’annuncio dell’accordo di prima fase tra Stati Uniti e Cina, che dovrebbe essere firmato a gennaio, e che implica la non imposizione di nuovi dazi sui restanti 160 miliardi di dollari di importazioni dalla Cina, che avrebbero dovuto scattare domenica 15 dicembre, oltre alla riduzione futura di alcune tariffe già in vigore, a fronte dell’impegno cinese di incrementare di almeno 200 miliardi di dollari le importazioni dagli Stati Uniti entro i prossimi due anni. Una cifra ingente se si pensa che nel 2017, prima dell’inizio delle ostilità commerciali, la Cina aveva acquistato beni per 130 miliardi e servizi per 56 miliardi.

_ _ _ E U R O P A

La schiacciante vittoria di Boris Johnson, leader del partito Conservatore, apre la strada alla scrittura dell’ultimo capitolo della saga di Brexit, iniziata con il referendum del 23 giugno 2016, che verosimilmente si chiuderà il 31 gennaio 2020. I mercati finanziari europei, con in testa proprio il FTSE 100, indice rappresentativo del mercato UK (United Kingdom), hanno reagito positivamente all’esito delle consultazioni elettorali, in primo luogo perché; la certezza è sempre preferibile all’incertezza ed in secondo luogo perché; l’accordo stabilito da Johnson con l’Unione Europea appare accontentare tutte le parti in gioco, In Germania, il partito dei Social Democratici (SPD), partner della coalizione della Merkel, ha scelto due nuovi leader di sinistra, poco conosciuti, che probabilmente, più; che mettere a rischio la coalizione, spingeranno rivedere gli accordi con la CDU di Angela Merkel, verso maggiori investimenti pubblici, un aumento del salario minimo e un nuovo pacchetto di iniziative per il clima.

_ _ _ I T A L I A

In Italia l’anno si conclude con l’ennesima convulsa operazione di salvataggio di un istituto bancario (la Popolare di Bari) a dimostrazione di quanto il clima economico poco brillante renda fragile il sistema bancario domestico. La cordata guidata dalle Ferrovie che avrebbe dovuto condurre in porto la ristrutturazione di Alitalia non ha portato a compimento il piano per il venir meno del sostegno offerto da Atlantia alle prese con i contenziosi riguardanti il regime concessorio sulla rete autostradale domestica, fenomeno che ha comunque un po’ pesato su tutti i titoli delle società concessionarie.

L’approvazione definitiva della legge di Bilancio ha fornito comunque sostegno alle attività finanziarie domestiche che sia lato azionario che obbligazionario hanno chiuso l’anno mostrando una volatilità piuttosto contenuta.

_ _ _ I N A R C A S S A

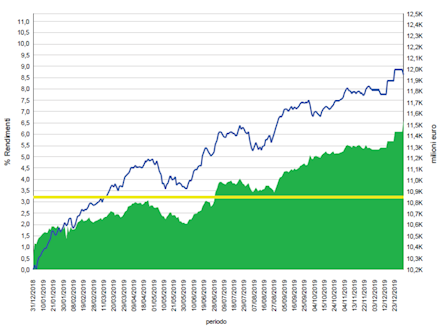

A fine anno 2019 il patrimonio di Inarcassa a valori correnti di mercato supera gli 11,5 mld di Euro grazie anche alle entrate contributive di fine anno. A fine anno è ampiamente positivo il contributo di tutte le componenti, con particolare riguardo di quelle azionarie, grazie al marcato aumento delle quotazioni sia a livello domestico che internazionale proseguito senza sosta fino alle ultime sessioni dell’anno. Il rendimento gestionale, a valori di mercato da inizio anno, mostra un risultato positivo superiore all’ 8,5% in termini lordi (quasi 900 milioni di Euro di maggior valorizzazione di mercato). Rimane positivo il trend degli assets italiani, nonostante la non brillante condizione dell’economia domestica. Nel corso delle ultime settimane dell’anno è proseguito il processo di riallineamento a quanto previsto dalla nuova Asset Allocation Strategica per il 2020 approvata dal Comitato Nazionale dei delegati che prevede un’importante riduzione della componente obbligazionaria governativa come conseguenza dell’oramai ridotta redditività espressa da tale tipologia di assets. In tale ambito va anche segnalata la graduale riduzione dell’esposizione ai titoli governativi in dollari USA. A trarne vantaggio in termini dimensionali la componente azionaria e quella degli strumenti a ritorno assoluto con contenuta volatilità.

Legenda:

la linea blu mostra il rendimento % del patrimonio realizzato dall’inizio dell’anno (scala sinistra);

la line gialla mostra il rendimento % del patrimonio atteso in sede di costruzione dell’AAS;

L’area verde mostra la consistenza del patrimonio a valori di mercato dall’inizio dell’anno (scala di destra)

Pubblicato: 8 gennaio 2020