ShortLetter

ShortLetter - 12/2021

_ _ _ M O N D O

Gli investitori hanno gestito i nuovi dati su inflazione e pandemia con relativa tranquillità e realizzato nuovi guadagni sui mercati azionari anche nel corso del mese di dicembre, al termine di un anno davvero eccezionale.

L’indice azionario mondiale ha guadagnato (in valuta locale) il 3.91% nel mese, in rialzo del +22.45% dall’inizio dell’anno. Il fenomeno è stato piuttosto generalizzato come di solito avviene nel corso dell’ultimo mese dell’anno: l’indice azionario USA ha registrato un +3.83% (+25.24% dall’inizio dell’anno), quello europeo +5.10% (+ 19.93% dall’inizio dell’anno), l’indice giapponese +3.23% (+11.43% dall’inizio dell’anno). In salita i rendimenti obbligazionari: il rendimento del decennale USA è a 1.51% e quello del Bund tedesco a -0.17%. Ad inizio anno il decennale americano era a 0.95% e quello europeo a -0.57%. Anche i rendimenti italiani hanno subito un rialzo proporzionale (il decennale è arrivato all’1,30%) con lo spread che però si è mantenuto sostanzialmente stabile.

In salita il petrolio a 75.21 da 69$ del mese precedente e l’oro a 1828 da 1776$ di fine novembre; a inizio anno rispettivamente a 48.4$ e 1895.

Poco mosso il dollaro sia nei confronti dell’Euro (attorno a 1.13) che di altre valute, dopo il sensibile apprezzamento registrato nel corso dell’intero anno (circa 7%).

Le scorse settimane sono state caratterizzate dalle riunioni delle principali Banche Centrali, che evidenziano come l’inflazione sembri preoccupare più; del virus. Con sfumature diverse sia la Fed sia la BCE hanno evidenziato come, ad oggi, i crescenti contagi per la nuova variante, per quanto oggetto di attenzione e continuo monitoraggio, non siano valutati come in grado di far deragliare la ripresa. Ripresa che si conferma solida anche nelle previsioni per il 2022 e che per questo giustifica una graduale rimozione degli stimoli monetari.

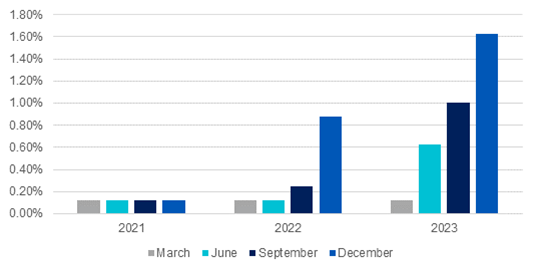

La Federal Reserve statunitense durante la sua ultima riunione ha annunciato l’interruzione dell'acquisto di nuove obbligazioni entro la primavera, piuttosto che l'estate. Questa riduzione, più; rapida dell'acquisto di attività, apre alla possibilità di aumentare i tassi all'inizio del prossimo anno rispetto a quanto originariamente previsto e il percorso della Fed ora mostra che il comitato prevede tre aumenti dei tassi l'anno prossimo (grafico che segue) rispetto ad un solo rialzo previsto fino allo scorso settembre.

L'inflazione complessiva degli Stati Uniti è al 6,8% al di sopra dell'obiettivo, da nove mesi con pressioni inflazionistiche in aumento, mentre il tasso di disoccupazione è tornato ad appena il 4,2% e la Fed prevede che toccherà il 3,5% entro la fine del prossimo anno.

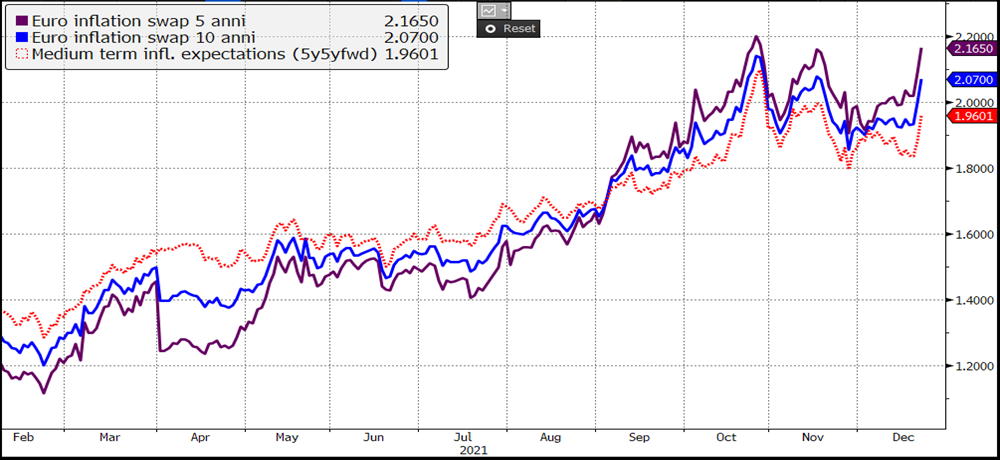

La BCE invece ha annunciato la conclusione degli acquisti a marzo di titoli nel PEPP (programma di acquisto legato all’emergenza pandemica), ma aumenterà gli acquisti nel programma standard e i reinvestimenti nel PEPP verranno prolungati fino al 2024 ed attuati in modo flessibile alla luce dei dati macro di crescita. In estrema sintesi la Bce ha optato per ridurre gli acquisti in modo un po' più; marcato rispetto alle attese, ribadendo l’intenzione di non volere rialzare i tassi nel 2022 grazie al fatto che l’inflazione rientrerà dai picchi sull’orizzonte temporale di tre anni, come testimoniato dalle stime su inflazione 2023 e 2024. Tale atteggiamento è confortato anche dalla consapevolezza che le aspettative di inflazione future in Europa rimangono ancora abbastanza contenute (grafico che segue).

La decisione della Bce ha fatto seguito all’inatteso rialzo dei tassi da parte della Banca di Inghilterra giustificato dall’attesa di un picco inflattivo al 6% ad aprile 2022 e con la puntualizzazione che l’intenzione è di porre in essere “modeste” manovre restrittive). Cina, Giappone, Indonesia, Svizzera e Portogallo sono gli unici paesi con un tasso di inflazione annuo sotto il 2%. A dicembre oltre alla Banca Centrale inglese, le banche centrali di Norvegia, Svezia, Russia, Messico e Cile hanno alzato i tassi di interesse.

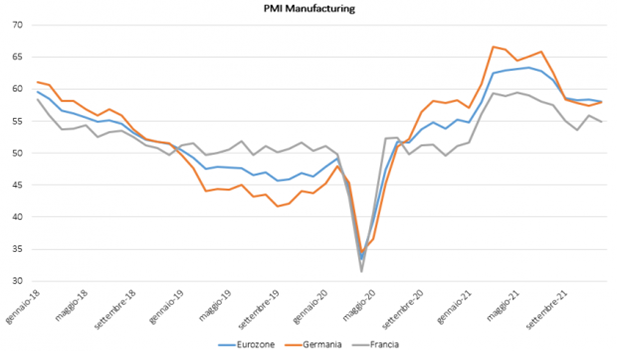

Nonostante le incertezze legate ai contagi, rimane comunque confortante il quadro che emerge dagli indici anticipatori PMI di dicembre i quali, pur contraendosi leggermente, mostrano che l’attività economica continua a crescere a buon ritmo (grafico che segue).

_ _ _ I N A R C A S S A

A fine 2021 il patrimonio di Inarcassa a valori correnti di mercato supera i 13 mld raggiungendo un nuovo massimo storico grazie alla buona tenuta dei corsi degli assets finanziari azionari nell’ultima parte del mese di dicembre e all’importante flusso di entrate contributive di fine anno. La performance gestionale lorda per l’intero anno si colloca in prossimità del 7%. Il Consiglio di Amministrazione nell’ultima seduta dell’anno ha deciso di non prolungare le coperture introdotte a settembre sulla componente azionaria alla luce delle buone prospettive ancora presenti sui mercati e del consolidarsi dei risultati raggiunti. Il rischio complessivo del portafoglio è stato progressivamente riallineato a quello previsto dalla nuova Asset Allocation Strategica per il quinquennio 2022-26 grazie anche ad una riduzione della componente azionaria destinata ai Paesi Emergenti con il relativo trasferimento di risorse sulla componente destinata alle obbligazioni corporate con caratteristiche di sostenibilità. Approvate anche le nuove policy riguardo le coperture dal rischio cambio in linea con la nuova AAS e la gestione della liquidità in attesa di formalizzare i nuovi contratti di affidamento con la Banca Tesoreria e la Banca Depositaria.

Pubblicato: 12 gennaio 2022