Shortletter

ShortLetter - 12/2024

_ _ _ M O N D O

Il 2024 si chiude come un anno caratterizzato da sfide complesse e dinamiche eterogenee, che hanno messo alla prova la resilienza dei mercati finanziari globali e la capacità di adattamento degli operatori economici. In questo contesto di incertezza, gli investitori si sono trovati a ricalibrare continuamente le proprie strategie, per gestire le forze economiche, politiche e sociali spesso in contraddizione tra loro.

Le banche centrali hanno giocato un ruolo chiave ed a livello geopolitico, il conflitto in Ucraina, le tensioni in Medio Oriente e l’elezione di Donald Trump negli Stati Uniti hanno aggiunto incertezza, con un possibile ritorno a politiche protezionistiche. Nonostante le sfide, alcuni asset e settori hanno brillato particolarmente, ne sono un esempio i record storici registrati dagli indici azionari americani ed europei, i settori della tecnologia e della intelligenza artificiale che hanno trainato i profitti di alcune aziende americane; paesi come l’India hanno attratto capitali grazie alla loro crescita economica e demografia favorevole. Ultimo e non per importanza, il dollaro che ha guadagnato terreno, sostenuto dalla vittoria di Trump e dalla prospettiva di un rallentamento nella riduzione dei tassi della Fed.

In particolare, nel mese di dicembre i mercati finanziari hanno continuato a navigare in un contesto caratterizzato da dinamiche eterogenee, mentre le banche centrali e gli operatori economici si sono confrontati con la necessità di adattarsi a un quadro in continua evoluzione.

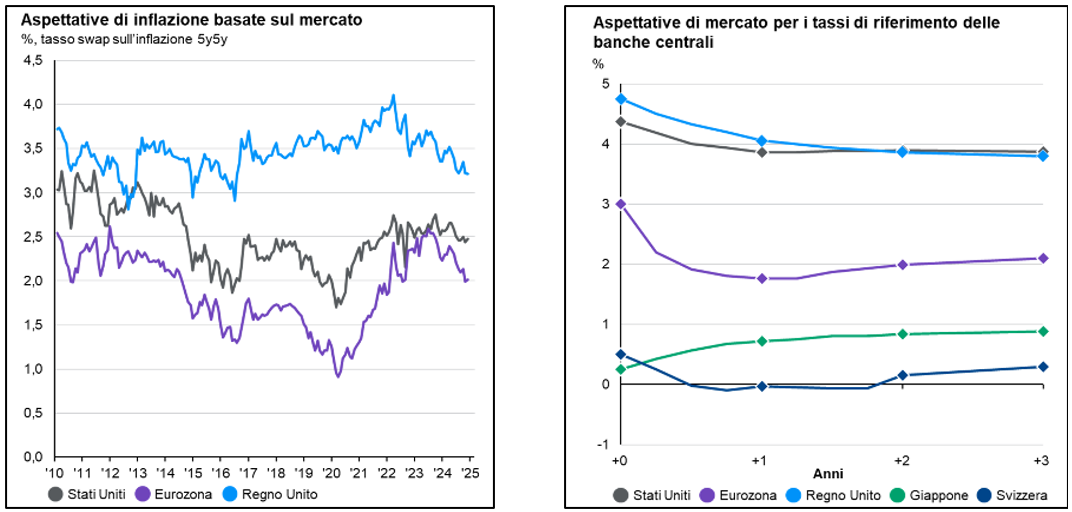

Sul fronte economico, il 2024 è stato segnato da politiche monetarie divergenti e un adattamento graduale dei mercati a nuove condizioni macroeconomiche. Negli Stati Uniti, la Federal Reserve ha chiuso l’anno con un terzo taglio consecutivo dei tassi di interesse, fino al 4,50%. Tuttavia, ha segnalato un rallentamento del ciclo di allentamento monetario, prevedendo tagli complessivi di soli 50 punti base nel 2025, contro i 100 punti base inizialmente stimati. In Europa, la Banca Centrale Europea ha mantenuto un approccio cauto, lasciando invariati i tassi a dicembre. Questo riflette l’incertezza persistente legata all’inflazione e a una crescita economica debole, in particolare in Francia e Germania, che continuano a confrontarsi con sfide strutturali e politiche. Sul fronte nazionale, si segnala che nonostante il contesto sfidante, segnali positivi sono emersi dalla forte domanda per l’asta di titoli di Stato italiani a fine anno, evidenziando la fiducia degli investitori nella stabilità del debito sovrano.

Fonte: (a sinistra) Bloomberg, J.P. Morgan Asset Management. Gli swap sull’inflazione 5y5y rappresentano l’aspettativa di mercato per l’inflazione media a 5 anni, per i prossimi cinque anni.

Area geografica di grande interesse economico finanziario, rimane la Cina. Nel 2024 l'economia cinese ha rallentato, con consumi e investimenti interni deboli per tutto l'anno, ma a conclusione d’anno si sono osservati segnali di stabilizzazione, anche se il rallentamento rispetto ai livelli pre-pandemici è stato evidente, accompagnato da pressioni deflazionistiche. In questo contesto, il commercio estero ha sostenuto il PIL, che dovrebbe chiudere con una crescita, in linea con quanto preventivato, del 5%.

Nel 2025, gli incentivi del governo cinese saranno cruciali e sebbene sia stato annunciato un pacchetto fiscale dell'8% del PIL Cinese, le misure attuate non sono orientate al sostegno dei consumi ma piuttosto alla riduzione dei debiti contratti dalle autorità locali. La crescita del PIL cinese è prevista al 4,5% per il 2025, ma rischi come l’escalation con gli Stati Uniti o l’assenza di ulteriori incentivi potrebbero portare a una crescita ancora più bassa. Altri pericoli includono l'instabilità finanziaria legata ai debiti locali, i problemi delle piattaforme di finanziamento e tensioni geopolitiche nel Mar Cinese Meridionale e nello Stretto di Taiwan.

Tuttavia, Trump ha recentemente inviato segnali più concilianti rispetto alla sua campagna elettorale, come l’invito al Presidente cinese e dazi più moderati per la Cina rispetto ad altri paesi. Questo potrebbe preludere a nuovi negoziati economici sul modello dell’accordo di Fase I del 2019. L’economia statunitense conferma resilienza, con una crescita del PIL annualizzato del 3,1% in chiusura d’anno.

_ _ _ I N A R C A S S A

A fine dicembre 2024 il patrimonio di Inarcassa si attesta poco al di sotto dei 15,9 mld. Il risultato gestionale lordo dell’anno risulta sensibilmente positivo e pari a oltre il 7,6%, superando ampiamente il target di rendimento atteso per l’intero anno (+6,5%). Tutte le asset class hanno contribuito positivamente al risultato complessivo con una performance di oltre il 20% per gli investimenti azionari.

Il Consiglio di Amministrazione di dicembre, ha proceduto al progressivo riallineamento alla strategia di Asset Allocation 2025 (AAS), sono state analizzate proposte di investimento sul mercato azionario quotato con focus Italia ed opportunità di allocazione in fondi di private markets del portafoglio Investimenti Reali Italia (focus domestico).

Nel primo caso sono state deliberate nuove opportunità attraverso fondi, armonizzati UCITS, che investono in società quotate italiane, tenuto conto della possibilità di indirizzare risorse anche verso le PMI italiane, attraverso fondi caratterizzati da elevata liquidità e liquidabilità, al fine di sostenere il tessuto economico nazionale e favorire la crescita e la competitività del mercato interno.

Nel secondo caso sono stati deliberati investimenti in fondi di Private Equity, Private Debt e Venture Capital con focus geografico Italia.

Pubblicato: 9 gennaio 2025