Shortletter

ShortLetter - 12/2025

DICEMBRE IN TRE BULLET

- I mercati chiudono il 2025 con un atteggiamento più prudente, in un contesto di crescita globale moderata e aspettative sempre più focalizzate sulle future mosse delle banche centrali. Negli Stati Uniti l’attenzione resta concentrata sul percorso dei tassi e sulla tenuta dell’economia reale, mentre in Europa prevale un approccio attendista, con investitori orientati alla qualità e alla stabilità degli emittenti.

- Il mese di dicembre ha confermato il trend di riduzione degli spread nell’area euro, con i titoli dei Paesi periferici che beneficiano di un miglioramento della percezione del rischio e di flussi in ingresso verso il reddito fisso. In particolare, il mercato ha premiato i Paesi che hanno mostrato maggiore disciplina fiscale e stabilità politica, favorendo un restringimento dei differenziali e una riduzione dei costi di finanziamento.

- Le Borse europee chiudono l’anno in territorio positivo grazie alla buona tenuta dei settori bancario, assicurativo e infrastrutturale, mentre rimane più selettivo l’interesse per il comparto tecnologico. Il contesto di fine anno premia modelli di business solidi, flussi di cassa stabili e prospettive di redditività sostenibile, in un quadro di maggiore attenzione al rischio rispetto alla prima parte dell’anno.

CASE STUDY DEL MESE

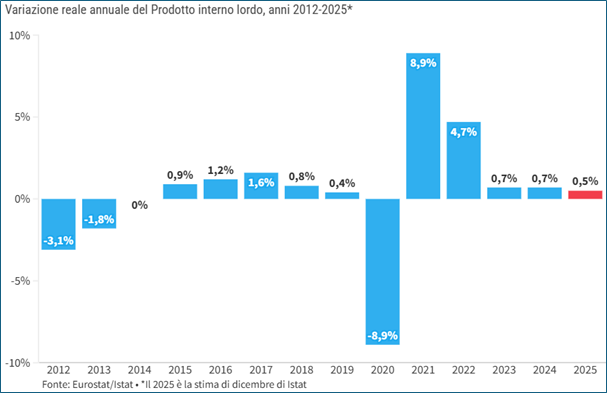

Nel 2025 l’economia italiana ha mostrato segnali di progressivo consolidamento, in un contesto europeo ancora caratterizzato da crescita contenuta e incertezze geopolitiche. Il rientro dalla procedura per disavanzo eccessivo ha rappresentato un passaggio rilevante nel percorso di riequilibrio dei conti pubblici, contribuendo a rafforzare la fiducia dei mercati e a migliorare la percezione del rischio Paese.

Secondo le stime dell’ISTAT, il PIL è cresciuto di circa lo 0,5%, in lieve rallentamento rispetto allo 0,7% del 2024, su livelli inferiori alla media dell’area euro. La dinamica della crescita è stata sostenuta principalmente dagli investimenti, favoriti anche dall’attuazione dei progetti legati al PNRR, mentre il contributo dei consumi delle famiglie è rimasto più contenuto, nonostante il miglioramento dell’occupazione e delle retribuzioni. In questo contesto, la riduzione dello spread tra i titoli di Stato italiani e quelli tedeschi ha rappresentato uno degli elementi più significativi dell’anno, riflettendo una maggiore fiducia degli investitori nella sostenibilità dei conti pubblici e contribuendo a ridurre il costo del finanziamento del debito. Il quadro complessivo ha favorito anche il settore bancario, che ha beneficiato di fondamentali più solidi e di un rinnovato interesse per operazioni di consolidamento, soprattutto a livello domestico.

In tale scenario, Inarcassa ha confermato il proprio ruolo di investitore di lungo periodo, orientato ad un equilibrio tra rendimento e sostegno all’economia reale. A titolo di esempio il portafoglio Azionario Italia gestito direttamente ha contribuito alla performance del patrimonio per oltre il 55%, beneficiando del positivo andamento del mercato domestico e di una selezione mirata degli investimenti. L’allocazione complessiva ha privilegiato progetti e asset di medio lungo periodo, coerenti con l’obiettivo di contribuire allo sviluppo del sistema economico nazionale nel rispetto della stabilità complessiva del portafoglio.

OPERATIVITÀ INARCASSA

Il 2025 si chiude con un patrimonio che supera i 17,7 miliardi di euro ed un risultato gestionale lordo dell’anno decisamente positivo, +7.15%, e superiore di un punto percentuale rispetto al target di rendimento atteso per l’intero anno (+6,1%). La performance riflette una gestione proattiva su più fronti. In primo luogo, il contesto di tassi elevati ha generato un “carry” significativo: cedole, dividendi e interessi hanno contribuito al risultato.

In particolare, nel mese di dicembre 2025, Inarcassa ha completato alcune operazioni rilevanti per l’ottimizzazione del portafoglio e il riallineamento alla nuova Asset Allocation Strategica 2026. Sul fronte azionario domestico, è stata avviata la dismissione parziale di alcune partecipazioni, caratterizzate da limitata copertura analitica e ridotta liquidità. Anche sul portafoglio Azionario Globale è proseguito il processo di progressivo riallineamento. Il Consiglio di amministrazione ha scelto di mantenere un approccio più bilanciato sul portafoglio, riducendo la dipendenza dall’area delle società tecnologiche americane e puntando su una maggiore diversificazione geografica e settoriale. Questa strategia, pur rinunciando a parte dell’eventuale sovraperformance delle mega-cap, mira a contenere il rischio di concentrazione e a preservare la resilienza del portafoglio nel medio periodo. In tale contesto, è stata proposta una seconda tranche di disinvestimento fino a 220 milioni di euro, prevista per gennaio 2026, per riallineare l’asset class alla nuova Asset Allocation Strategica e ottimizzare il profilo rischio/rendimento complessivo.

Pubblicato: 13 gennaio 2026