Shortletter

Shortletter - 3/2022

_ _ _ M O N D O

Si è concluso il primo trimestre del 2022. Inflazione, guerra e ancora qualche strascico del Covid hanno pesato fortemente sui mercati finanziari rinnovando negli investitori il timore di rivivere le grandi crisi finanziari del passato. Eppure, almeno per il momento, i mercati finanziari hanno reagito in maniera piuttosto composta come confermato dall’andamento delle quotazioni azionarie nel mese di marzo. L’indice globale (in valuta locale) ha guadagnato il 2.88% nel mese portandosi a -4.95% da inizio anno. Meglio l’indice USA con un +3.38% nel mese (-5.55% dall’inizio dell’anno), rispetto a quello EU che ha fatto registrare solo un timido miglioramento (+0.39% con un -5.93% da inizio anno). In Asia bene il Giappone con +3.91% nel mese (e solo -2.5% da inizio anno), mentre ancora penalizzati i Paesi emergenti che anche a marzo hanno perso il -2.32% (-6.46% dall’inizio dell’anno) appesantiti dalla Cina. La ripresa dei contagi ha portato all’introduzione di nuove quarantene a Hong Kong e nei distretti commerciali di Shenzhen e di Shanghai. Inoltre, il legame strategico che la Cina ha stretto con la Russia potrebbe provocare ritorsioni americane.

E’ proseguita la discesa dei mercati obbligazionari con rendimenti in salita un pò ovunque: il Treasury americano a 10 anni è arrivato al 2.50% ed il Bund a 0.6% (era a -0,4% all’inizio dell’anno). In marginale calo, in area 152 punti base, lo spread tra titoli italiani e tedeschi a 10 anni.

In salita il prezzo del petrolio (da 95 a 100 usd il WTI) nonostante la forte volatilità per il continuo tira e molla tra OPEC+ e IEA sulla possibile estrazione/vendita di ulteriori barili al giorno per rimediare all’impennata di inizio mese (a oltre 130 usd) conseguenza a sua volta dell’embargo russo. Uno dei pochi ripari è stato offerto dalle commodities che, complice la guerra in Ucraina che ha messo sotto pressione un’offerta già in difficoltà, hanno outperformato con un +25%.

Sui cambi, prevale un sentiment di cautela con il dollaro in lieve rialzo aiutato anche dalle continue dichiarazioni aggressive dei membri della FED.

La banca centrale americana, infatti, non si è fatta influenzare dalle tensioni sui mercati finanziari e dai rischi per l’economia derivanti dalla guerra. In questo momento è preoccupata per l’inflazione e considera l’economia ancora molto forte. Ha pertanto alzato i tassi di riferimento dello 0,25% e annunciato l’intenzione di replicare la decisione in occasione di ciascuna delle sei riunioni previste da qui a fine anno con un picco dei tassi di circa il 2,75% l'anno prossimo. Il Presidente Powell ha dichiarato che la stabilità dei prezzi deve essere una priorità e che la Fed è disposta a fare di più; per riportare l'inflazione all'obiettivo, se necessario. Il mercato del lavoro negli Stati Uniti continua a migliorare e conferma il buono stato di salute dell’economia americana. Nel mese di marzo la disoccupazione è scesa al 3,6%, il minimo dallo scoppio della pandemia, e la crescita dei salari sta accelerando.

La Banca d’Inghilterra, che già aveva intrapreso questo percorso, ha alzato i tassi di interesse per la terza volta portandoli allo 0,75%. Il presidente della Bundesbank, Joachim Nagel, ha sollecitato la BCE a reagire alle crescenti pressioni sui prezzi. Il mercato ora si attende nei prossimi 12 mesi rialzi dei tassi di interesse di 100 punti base anche da parte della BCE anche perché; l’inflazione preliminare di marzo in Area Euro è salita fino al 7,5%.

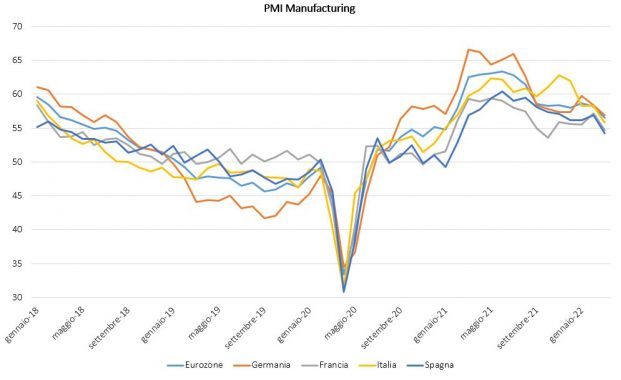

Gli indicatori anticipatori dell’attività economica in Europa hanno fatto peggio del consenso generale confermando il rallentamento dell’attività eurozone che si è portata ai minimi da 14 mesi. L’aumento delle tensioni geopolitiche ha pesato sulla domanda e soprattutto sull’indice relativo alla confidence, sceso ai minimi da maggio 2020. L’offerta continua ad essere anch’essa impattata con forte pressioni sulle supply chain intensificate anche dai lockdown in Cina. A livello aggregato, il dato finale è uscito a 56.5, in lieve peggioramento dai 57.0 della stima flash. I paesi che hanno pubblicato le prime letture, Spagna e Italia, hanno deluso entrambe di un punto abbondante (Italia 55.8 vs attese e precedete 56.9 – Spagna 54.2 vs attese 55.7 e precedente 56.9).

A oltre un mese di distanza dall’inizio dell’invasione dell’Ucraina, per il momento, il newsflow non porta novità. Sul campo proseguono gli scontri e la “drastica riduzione dell’attività militare” russa in Ucraina non sembra trovare riscontri nei fatti. Intanto, il Presidente Putin ha pubblicato il decreto presidenziale che proibisce la fornitura di gas russo alle nazioni “ostili” se i pagamenti non verranno fatti in rubli. Il presidente russo sembra però aver fatto un nuovo dietro front continuando a fornire gas all’Europa per ora. Il Presidente Biden si è recato a Bruxelles per partecipare al vertice straordinario della NATO, al summit del G7 e alla riunione del Consiglio Europeo. I capi di Stato e di Governo dei paesi occidentali hanno deciso di aumentare il supporto all’Ucraina e di dispiegare nuove forze in Europa orientale. L’Unione Europea, intanto, con l’aiuto degli Stati Uniti, sta lavorando freneticamente per ridurre di due terzi le importazioni di gas russo entro la fine dell’anno.

_ _ _ I N A R C A S S A

A fine marzo 2022 il patrimonio di Inarcassa a valori correnti di mercato si consolida leggermente sotto i 13 mld come conseguenza del permanere delle incertezze legate alle vicende belliche in Ucraina. Nel mese, comunque, si è assistito ad un graduale recupero delle quotazioni azionarie che hanno permesso l’ulteriore contenimento della penalizzazione registrata dall’inizio dell’anno (-2,5% circa lordo a valori di mercato). Ancora sotto pressione gli assets obbligazionari come conseguenza dell’irrigidimento delle politiche monetarie volte a contenere, quanto più; è possibile, le spinte inflazionistiche che si stanno manifestando a livello mondiale. Si conferma il contributo positivo delle attività in dollari e degli assets illiquidi (con un buon contributo dell’immobiliare). In tale direzione il CdA ha deliberato ulteriori investimenti a favore dell’economia reale con particolare riferimento all’area infrastrutturale del nostro Paese. In linea con la politica di azionariato attivo sancita nella policy di sostenibilità sono state deliberate le espressioni di voto da rappresentare in occasione delle diverse assemblee delle società quotate oggetto di partecipazione dell’Ente.

Pubblicato: 8 aprile 2022