Shortletter

ShortLetter - 3/2025

_ _ _ M O N D O

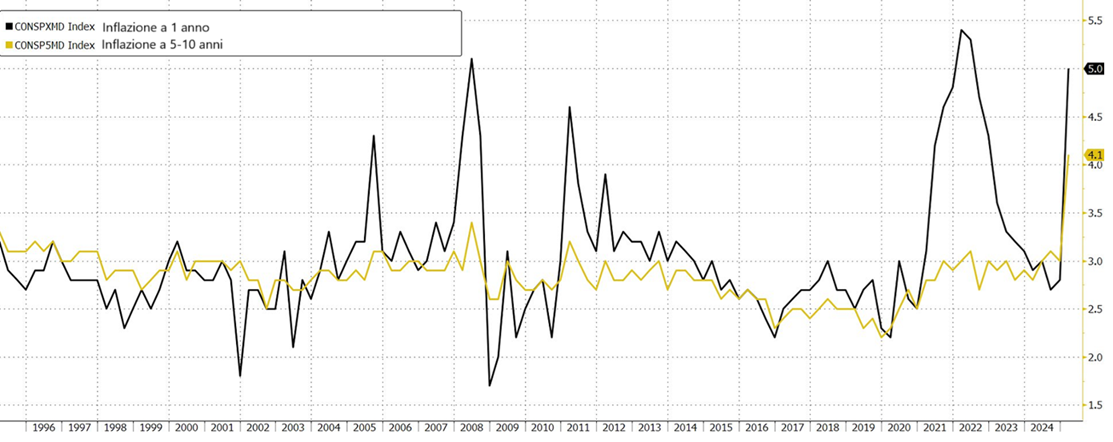

Il mese di marzo si è distinto per un incremento dell’incertezza sui mercati finanziari dovuta al mutato clima geopolitico ed alle crescenti tensioni commerciali. In particolare, l’amministrazione degli Stati Uniti si è preparata ad annunciare “dazi reciproci” su più partner commerciali. A inizio mese, sono entrati in vigore i dazi annunciati dal presidente Trump contro Canada, Messico e Cina, che hanno prontamente risposto attuando misure analoghe. I mercati hanno sin da subito prezzato l’incertezza derivante delle tensioni commerciali, nonostante il Presidente Trump abbia sospeso i provvedimenti per un mese. Il grafico seguente illustra un indice di incertezza che riflette le aspettative di inflazione negli Stati Uniti per l'anno a venire, basato su uno studio dell'Università del Michigan. A marzo 2025, tali aspettative sono aumentate per il quarto mese consecutivo, raggiungendo il 5%, il livello più alto da ottobre 2022. Nel frattempo, le previsioni di inflazione a cinque anni sono state riviste al rialzo al 4,1%, il valore più elevato dal febbraio 1993.

Incertezza sull’inflazione

È bene evidenziare che sia l’aumento dei dazi che l’incertezza in merito al rischio di politiche future attenuano il sentiment delle imprese e aumentano i timori di inflazione, data la portata delle importazioni statunitensi colpite. Oltre alle tensioni commerciali, il mercato del lavoro statunitense ha mostrato segni di fragilità registrando, nel mese di febbraio, un tasso di creazione di nuovi posti di lavoro al di sotto delle aspettative. Un ulteriore elemento di dibattito sul fronte statunitense è rappresentato dall’istituzione da parte del presidente Trump del D.O.G.E. (Dipartimento per l’Efficienza del Governo), una task force temporanea, destinata a concludere il proprio operato entro luglio 2026, guidata da Elon Musk con l’obiettivo di digitalizzare la burocrazia, in collaborazione con l’USDS (United States Digital Services) e ridurre la spesa pubblica. Il piano riflette una spinta storica alla riforma amministrativa negli Stati Uniti, ma l’approccio adottato potrebbe minarne l’efficacia nel lungo periodo.

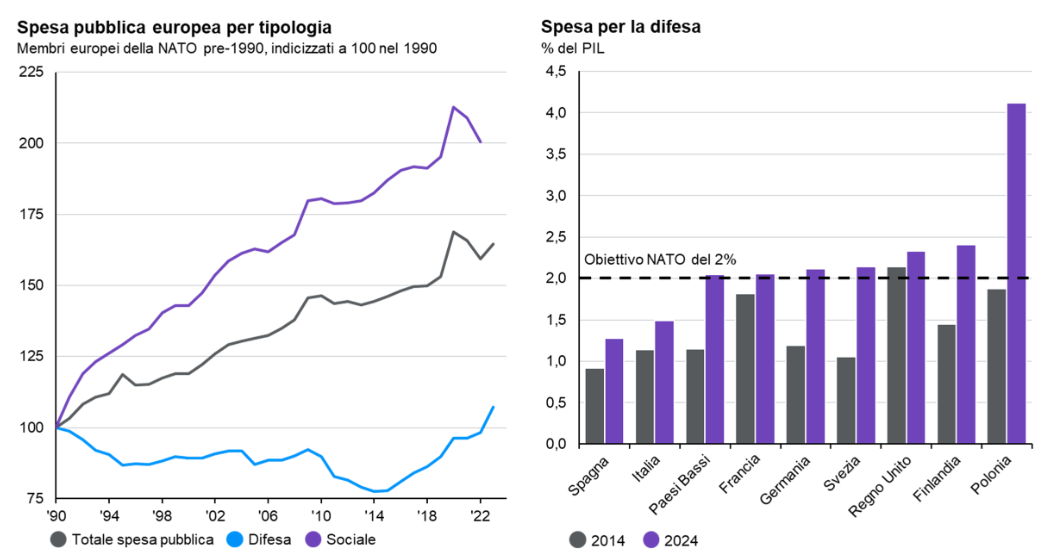

Sul fronte europeo la sospensione degli aiuti militari all'Ucraina da parte di Trump ha spinto i leader europei a prendere atto della necessità di occuparsi direttamente della propria sicurezza. È stato così concordato un piano di investimenti nella difesa da 800 miliardi di euro, che ogni paese potrà realizzare in deroga ai vincoli del patto di stabilità. In Germania, i partiti che formeranno il prossimo governo hanno deciso di creare un fondo extrabilancio per le infrastrutture da 500 miliardi di euro e di escludere le spese militari superiori all'1% del PIL dal limite di deficit imposto dalla Costituzione.

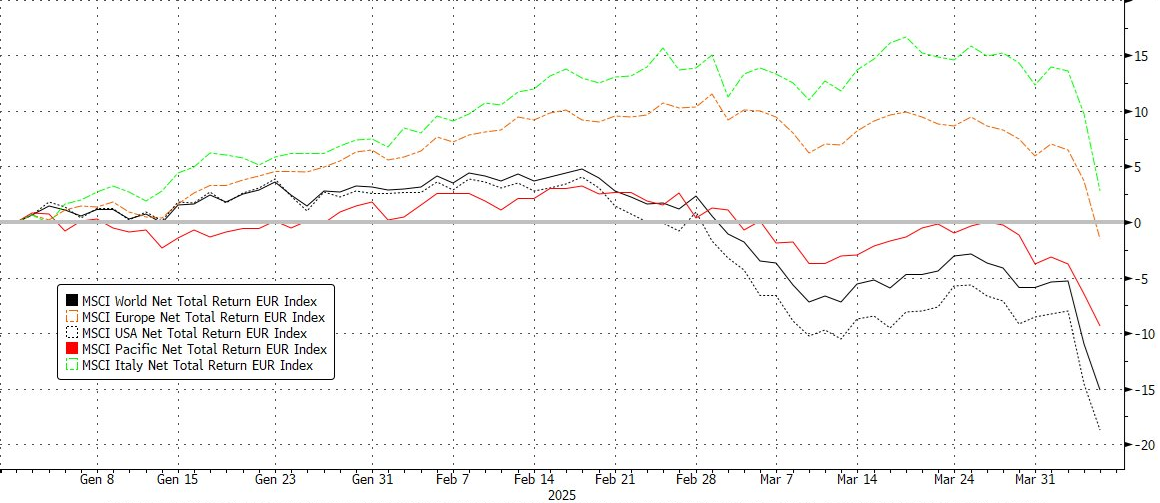

L'area Pacifica ha registrato una crescita sostenuta, beneficiando della ripresa economica in paesi come Giappone e Australia, tuttavia, le tensioni commerciali con gli Stati Uniti hanno introdotto elementi di incertezza per le economie esportatrici della regione. Tale scenario si ripercuote anche nelle performance da inizio 2025 impattate dalle dinamiche economiche regionali e dalle nuove politiche commerciali.

I mercati azionari globali hanno subito una flessione generale, con una particolare debolezza mostrata dai titoli tecnologici statunitensi e del settore automotive a causa dei dazi al 25% imposti dagli Stati Uniti non solo sull’importazione di auto ma anche della componentistica. I fondi azionari nordamericani nel complesso hanno subito un deflusso significativo, sebbene il settore tecnologico abbia registrato dei flussi in entrata. Il grafico che segue evidenzia le diverse performance degli indici azionari registrate dall'inizio del 2025, influenzate dalle dinamiche economiche regionali e dalle recenti politiche commerciali.

Andamento da inizio anno principali indici mercato Azionario

Fonte: Bloomberg, dati YTD 2025

Dunque, il quadro macroeconomico si presenta articolato e in evoluzione con diversi indicatori che mo-strano uno scenario variegato tra segnali di stabilità e pressioni persistenti. Da evidenziare nell’Eurozona la spesa per la difesa, i grafici a seguire mostrano da un lato la divergenza tra spesa sociale e spesa per la di-fesa negli ultimi trent’anni e dall’altro è tracciato il livello di spesa per la difesa rispetto al PIL in diversi Paesi.

Fonte: Commissione Europea, FMI, NATO, OCSE, J.P. Morgan Asset Management. I membri della NATO pre-1990 comprendono Belgio, Danimarca, Francia, Germania, Grecia, Italia, Lussemburgo, Paesi Bassi, Norvegia, Portogallo, Spagna e Regno Unito. Guide to the Markets - Europa. Dati al 31 marzo 2025.

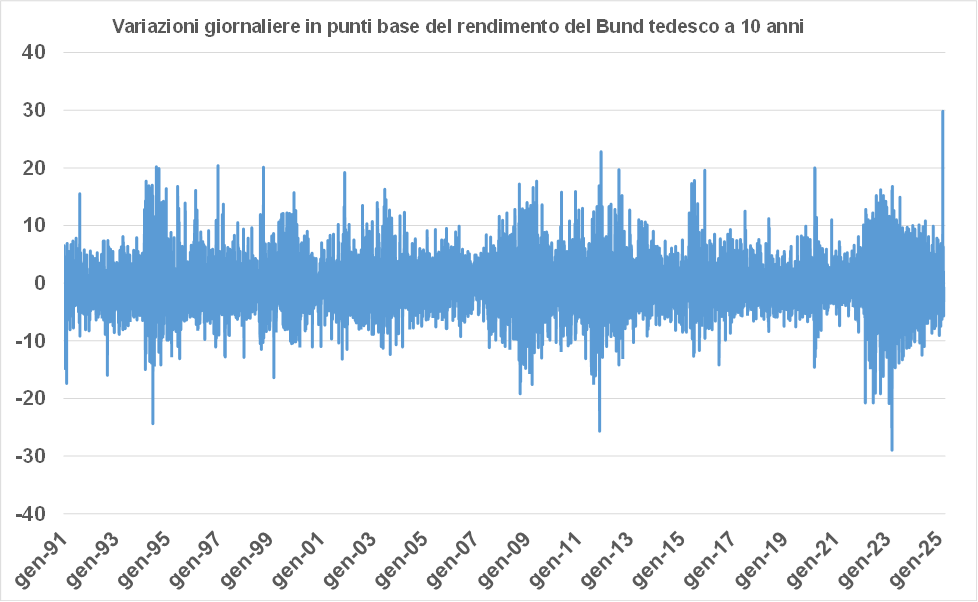

Un tema rilevante emerso nel mese appena trascorso è stato il profondo cambiamento nella politica fiscale tedesca, il più significativo dalla riunificazione del Paese. Questo ha innescato una reazione sui mercati obbligazionari, con un’impennata del rendimento del Bund decennale di 30 punti base in un solo giorno – un movimento di tale entità non si registrava da oltre 35 anni.

L’aumento dei tassi tedeschi ha determinato un riprezzamento al rialzo dei rendimenti dei titoli di Stato europei. Tale dinamica non giova ai mercati azionari globali, poiché tende a ridurre le valutazioni delle azioni europee. Uno dei principali metodi di valutazione azionaria, infatti, considera i rendimenti attesi come un premio al rischio rispetto ai tassi privi di rischio: se questi ultimi aumentano, il premio si riduce, con effetti negativi sui prezzi delle azioni.

Considerata la situazione dei mercati ed il flusso continuo di annunci politici negli Stati Uniti evidenzia quanto l’incertezza elevata stia erodendo la fiducia delle imprese. Al di là delle turbolenze geopolitiche, è chiaro che la struttura dell'economia globale è in fase di trasformazione, con conseguenze significative sulla distribuzione della crescita e potenzialmente sull'inflazione.

_ _ _ I N A R C A S S A

Nel mese di marzo 2025 considerate le forti oscillazioni dei mercati globali e la significativa volatilità che ha influito sulle performance dei portafogli, il patrimonio di Inarcassa si è mantenuto poco sopra i valori di inizio anno a 15,9 miliardi di euro, con un risultato gestionale lordo dei primi tre mesi dell’anno pressoché nullo (target di rendimento atteso per l’intero anno è del 6,1%). Le turbolenze di mercato, accentuate dalle incertezze geopolitiche e dalle politiche economiche statunitensi, hanno messo sotto pressione il rendimento degli investimenti, rendendo difficile raggiungere performance significativamente positive.

Nel Consiglio di Amministrazione di marzo è proseguito il graduale allineamento all’Asset Allocation 2025 (AAS), con una riduzione dell’esposizione ai titoli Obbligazionari Governativi Globali a vantaggio di un maggiore investimento nella componente Azionario Globale. In questo quadro, nel rispetto delle linee guida definite, è proseguita la rivisitazione del portafoglio Azionario Globale, con una graduale dismissione dei veicoli esposti alle singole aree geografiche. La dismissione è stata focalizzata sull’area nordamericana a favore della componente Globale che è stata incrementata per circa 200 mln. Nel settore degli illiquidi sono state colte opportunità di allocazione per il portafoglio Private Equity Globale per circa 400 mln diversificando in strategie di Buyout, Co-investimento e Secondario.

Pubblicato: 7 aprile 2025