Shortletter

Shortletter - 4/2024

_ _ _ M O N D O

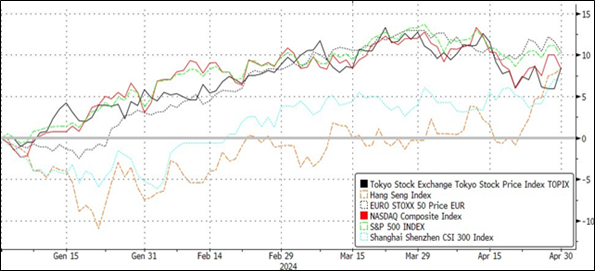

Nel mese di aprile gli indici azionari mondiali hanno subito un calo generalizzato, fatta eccezione per la Cina, dove il CSI 300 è salito dell'1,9% e l'Hang Seng ha registrato un aumento sorprendente del 7,4% sovraperformando tutti i principali indici. In linea di massima i listini cinesi si sono riallineati alla performance da inizio anno dei principali listini dopo una iniziale sottoperformance. Nel complesso, il listino dell’Asia Pacific ha raggiunto a fine mese il livello più alto degli ultimi 15 mesi, grazie alla spinta finale della Cina e più in generale del settore tecnologico. In generale, comunque, nonostante la presa di profitto di questo mese, l’impostazione dei listini rimane improntata alla positività.

Fonte: bloomberg, andamento Indici di mercato in euro da inizio anno (YTD) – al 30 aprile

Ad aprile, il rendimento del Treasury a 10 anni è passato dal 4,20% al 4,69%, mentre l'S&P500 è sceso del 4,2%, confermando una correlazione positiva (per quanto calati entrambi) tra azioni e obbligazioni, che lo scorso mese negli Stati Uniti è stata di 0,81. Il rendimento del Treasury a 2 anni si avvicina ora al livello più alto degli ultimi sei mesi mentre il rendimento del Treasury a 10 anni è aumentato di 80 punti base dall’inizio dell’anno, raggiungendo livelli vicini a quelli che in ottobre avevano portato a una brusca correzione del mercato (4,7% rispetto al 5,0% di ottobre). Allora, come oggi, il Tesoro aveva annunciato un debito trimestrale più alto e dunque maggiori emissioni di titoli del debito pubblico necessari per finanziarlo, generando un eccesso nell'offerta di titoli. A rendere più complicato il loro collocamento sono anche i recenti dati sull’inflazione americana meno positivi delle aspettative.

La scorsa settimana, lo yen giapponese ha toccato il suo punto più debole rispetto al dollaro americano dal 1990. Due ragioni principali spiegano questa svalutazione dall'inizio dell'anno. La prima è dovuta ai solidi dati economici degli Stati Uniti, che hanno aumentato la probabilità che i tassi di interesse americani rimangano elevati per un periodo più lungo. La seconda ragione riguarda la Banca del Giappone, che sta adottando una politica monetaria ancora molto accomodante.

Gli effetti delle crisi geopolitiche sulle materie prime e sui costi di trasporto continuano ad essere limitati; aprile ha visto un aumento dello 0,9%, con il petrolio rimasto stabile e l'oro in crescita del 3,7%. Tuttavia, si è registrato anche il maggior deflusso di capitali dall'oro dall'inizio dell'anno.

Il tema dei tassi resta l’ago della bilancia per le valutazioni e le riflessioni sul futuro dei mercati. La Federal Reserve ha mantenuto i tassi d'interesse stabili tra il 5,25% e il 5,50%, indicando che potrebbero rimanere a questo livello più a lungo del previsto. La decisione, presa all'unanimità, rappresenta la sesta riunione consecutiva senza variazioni sui tassi. Il presidente della Fed, Jerome Powell, ha ribadito che non si aspettano tagli ai tassi finché non si avrà maggiore sicurezza che l'inflazione converga verso il 2%, un processo che potrebbe richiedere più tempo del previsto. A conclusione, dunque, l'atteso allentamento della politica monetaria, che sembrava imminente, si allontana progressivamente a causa della persistente pressione inflazionistica. Il mercato continua a scommettere adesso su 1 solo taglio da -25 pb, rispetto ai -150 pb attesi a inizio anno. A complicare ulteriormente il quadro, ancora presenti i continui rischi geopolitici che influiscono negativamente sul sentiment degli investitori. Anche la fiducia dei consumatori americani è in ribasso come conseguenza di un’inflazione che si ostina a non scendere e un rallentamento del mercato del lavoro.

_ _ _ I N A R C A S S A

A fine aprile 2024 il patrimonio di Inarcassa a valori correnti si attesta a oltre 14,3 mld di euro come conseguenza di mercati finanziari piuttosto tonici rispetto alla chiusura del 2023. Il risultato gestionale lordo da inizio anno risulta essere positivo e pari a circa il 2%. Durante l’ultimo CdA l'attenzione del Consiglio di Amministrazione è stata rivolta al portafoglio dedicato agli investimenti Azionari Globale con una revisione del portafoglio dedicato agli investimenti in fondi. Sono state esaminate e selezionate opportunità di investimento nel settore tecnologico, concentrando l’analisi su fondi mobiliari quotati che puntano su aziende globali impegnate nello sviluppo di tecnologie innovative quali intelligenza artificiale, cloud computing, produzione di software e servizi tecnologici, hardware, semiconduttori e robotica. Inoltre, sono state studiate ed accolte nuove iniziative dei mercati privati, in particolare private equity e venture capital globale con focus GreenTech (Energy Efficiency; Green Mobility; Agri&Bio; Climate). Come di consueto è proseguito il processo di partecipazione alla stagione assembleare delle società quotate.

Pubblicato: 7 maggio 2024