Shortletter

ShortLetter - 5/2026

MAGGIO IN TRE BULLET

- Inflazione e tassi, si riparte – A maggio le pressioni inflazionistiche, trainate in particolare dall’energia, hanno riportato al rialzo le attese sui tassi, con un posizionamento più restrittivo sia in Eurozona sia negli Stati Uniti. I mercati hanno progressivamente rimosso l’ipotesi di un rapido allentamento monetario, incorporando uno scenario di tassi elevati più a lungo e di politica monetaria ancora prudente, con la BCE potenzialmente orientata a nuovi interventi restrittivi.

- Rally a pochi nomi – Nonostante il contesto macro e geopolitico incerto, gli indici azionari globali hanno aggiornato i massimi, con MSCI World e soprattutto Nasdaq in forte rialzo. La performance è stata però guidata in modo sempre più ristretto da un numero limitato di società legate all’intelligenza artificiale e alla filiera dei semiconduttori, con una leadership che si è progressivamente ristretta rispetto al resto del mercato.

- Dove emerge il valore – Il valore tende a concentrarsi dove le aspettative sono più moderate e le valutazioni meno esigenti, in contrasto con le aree di mercato dove la crescita è già fortemente prezzata. I mercati emergenti restano un esempio di questa dinamica: pur con una recente sovraperformance trainata da segmenti legati alla filiera dei semiconduttori, l’asset class mantiene a livello aggregato valutazioni sensibilmente più contenute rispetto agli Stati Uniti. Una logica simile si osserva nelle small cap globali, dove l’aumento della dispersione tra titoli rafforza il ruolo della selezione fondamentale.

CASE STUDY DEL MESE - I MERCATI EMERGENTI COME NUOVA GEOGRAFIA DELLA CRESCITA

Da inizio anno i mercati emergenti hanno registrato una performance significativamente positiva, realizzando oltre 25% di performance. Il movimento è stato sostenuto da una combinazione di fattori macro più favorevoli rispetto agli ultimi anni, tra cui un miglioramento dei flussi di capitale, una maggiore stabilità macroeconomica relativa e, soprattutto, una crescente esposizione ai grandi temi strutturali della digitalizzazione e dell’intelligenza artificiale.

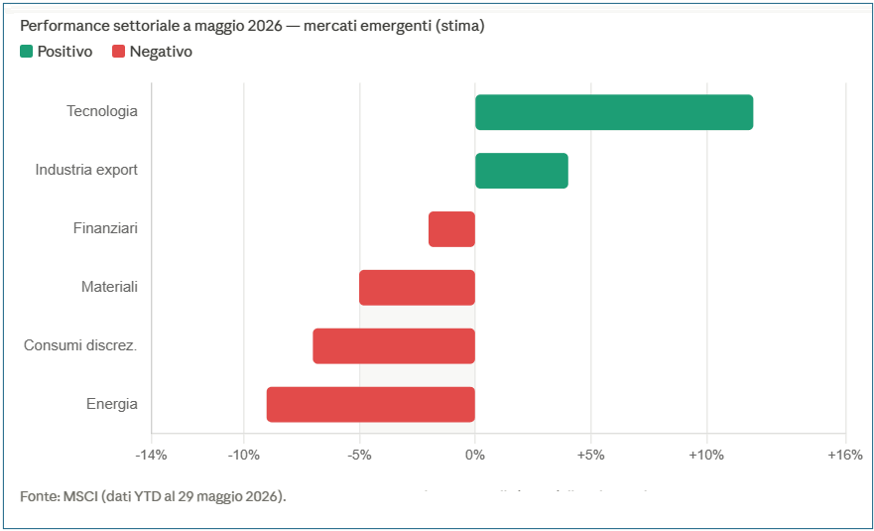

In particolare, maggio ha rappresentato una prosecuzione di questa tendenza, con un’ulteriore accelerazione della performance dell’asset class, pari a +9,69% nel mese. Il settore tecnologico è stato di gran lunga il protagonista del mese. A spingerne le quotazioni è stato soprattutto il ciclo di investimenti nell’intelligenza artificiale, che ha creato una domanda enorme di semiconduttori e di tutto ciò che vi gira intorno. Il sottosettore migliore è stato quello dei produttori di chip avanzati, le aziende che producono memorie – sia le DRAM, cioè le memorie veloci usate dai computer per elaborare dati in tempo reale, sia le NAND, le memorie di archiviazione che conservano stabilmente grandi quantità di informazioni – e le società specializzate nel packaging e nei materiali tecnici di alta precisione. Tutte realtà che beneficiano di una crescita degli utili visibile e prevedibile, sostenuta dalla domanda globale di potenza di calcolo.

In particolare, maggio ha rappresentato una prosecuzione di questa tendenza, con un’ulteriore accelerazione della performance dell’asset class, pari a +9,69% nel mese. Il settore tecnologico è stato di gran lunga il protagonista del mese. A spingerne le quotazioni è stato soprattutto il ciclo di investimenti nell’intelligenza artificiale, che ha creato una domanda enorme di semiconduttori e di tutto ciò che vi gira intorno. Il sottosettore migliore è stato quello dei produttori di chip avanzati, le aziende che producono memorie – sia le DRAM, cioè le memorie veloci usate dai computer per elaborare dati in tempo reale, sia le NAND, le memorie di archiviazione che conservano stabilmente grandi quantità di informazioni – e le società specializzate nel packaging e nei materiali tecnici di alta precisione. Tutte realtà che beneficiano di una crescita degli utili visibile e prevedibile, sostenuta dalla domanda globale di potenza di calcolo.

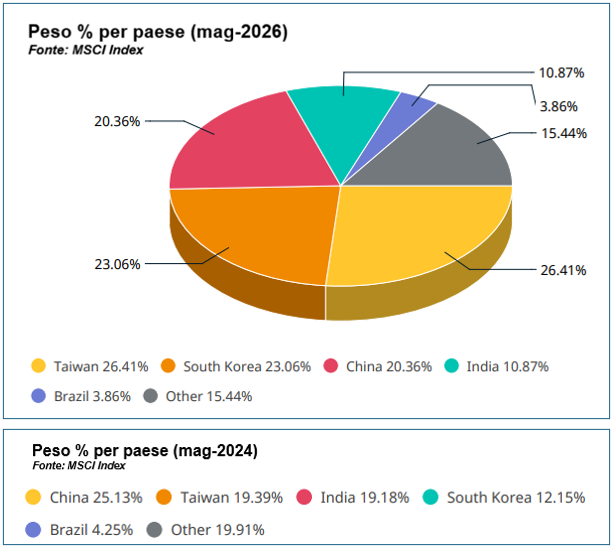

Nel corso degli ultimi anni, inoltre, la composizione dei mercati emergenti si è progressivamente trasformata, si può notare una riduzione del peso della Cina all’interno degli indici, mentre Taiwan e Corea del Sud hanno assunto un ruolo sempre più centrale grazie alla forte crescita dei settori legati ai semiconduttori e all’intelligenza artificiale, riflettendo una riallocazione strutturale verso la filiera tecnologica asiatica. La catena del valore dei chip si conferma così il principale motore di crescita dei mercati emergenti, con un impatto sempre più determinante sulla performance complessiva dell’indice. Al contrario, le aree più cicliche hanno mostrato un andamento meno brillante, il contesto energetico e quello legato alle materie prime restano infatti più sensibili agli shock esogeni, mentre i settori domestici continuano a risentire di una domanda interna non uniforme tra le diverse economie emergenti. Alla luce di tali considerazioni, la principale variabile da monitorare resta il contesto monetario globale. Un eventuale indebolimento del dollaro e una progressiva normalizzazione delle condizioni finanziarie internazionali potrebbero continuare a sostenere l’asset class. Tuttavia, la crescente concentrazione della performance su pochi temi dominanti suggerisce la necessità di un approccio selettivo, privilegiando le società in grado di intercettare le tendenze strutturali di lungo periodo rispetto a quelle maggiormente legate al ciclo economico.

Nel corso degli ultimi anni, inoltre, la composizione dei mercati emergenti si è progressivamente trasformata, si può notare una riduzione del peso della Cina all’interno degli indici, mentre Taiwan e Corea del Sud hanno assunto un ruolo sempre più centrale grazie alla forte crescita dei settori legati ai semiconduttori e all’intelligenza artificiale, riflettendo una riallocazione strutturale verso la filiera tecnologica asiatica. La catena del valore dei chip si conferma così il principale motore di crescita dei mercati emergenti, con un impatto sempre più determinante sulla performance complessiva dell’indice. Al contrario, le aree più cicliche hanno mostrato un andamento meno brillante, il contesto energetico e quello legato alle materie prime restano infatti più sensibili agli shock esogeni, mentre i settori domestici continuano a risentire di una domanda interna non uniforme tra le diverse economie emergenti. Alla luce di tali considerazioni, la principale variabile da monitorare resta il contesto monetario globale. Un eventuale indebolimento del dollaro e una progressiva normalizzazione delle condizioni finanziarie internazionali potrebbero continuare a sostenere l’asset class. Tuttavia, la crescente concentrazione della performance su pochi temi dominanti suggerisce la necessità di un approccio selettivo, privilegiando le società in grado di intercettare le tendenze strutturali di lungo periodo rispetto a quelle maggiormente legate al ciclo economico.

OPERATIVITA' INARCASSA

A fine maggio 2026, il patrimonio di Inarcassa si attesta a circa 18,2 miliardi di euro, con una performance da inizio anno pari al +3,1%.

Nel corso del mese, il Consiglio di Amministrazione ha approvato una serie di interventi orientati all’ottimizzazione del portafoglio e al rafforzamento del posizionamento strategico di lungo periodo. Sul fronte azionario italiano è stata deliberata la dismissione di una partecipazione, nel quadro di un più ampio processo di efficientamento della struttura del portafoglio. Nel comparto obbligazionario è stato approvato un investimento in una strategia Corporate High Yield globale, con l’obiettivo di incrementare il rendimento corrente e migliorare la diversificazione complessiva della componente fixed income.

Nei mercati privati sono stati deliberati fondi di debito ed equity infrastrutturale italia, in coerenza con la strategia di esposizione a strumenti capaci di generare flussi di cassa stabili e di lungo periodo, funzionali alla natura previdenziale del portafogli, si aggiunge alle allocazioni di maggio anche un co-investimento diretto nel settore energetico, con l’obiettivo di cogliere opportunità legate alla transizione energetica e allo sviluppo di infrastrutture strategiche.

Pubblicato: 11 giugno 2026