Shortletter

Shortletter 6/2022

_ _ _ M O N D O

Gli elementi di preoccupazione che hanno gravato sui mercati nel corso del primo semestre sono risultati ben evidenti a giugno. Il lento ritorno alla normalità dopo il riemergere in Cina della pandemia, la lunga guerra in Ucraina con l’effetto delle numerose sanzioni inflitte alla Russia e la transizione energetica hanno accentuato la natura non transitoria dell’inflazione ed il ritardo nella presa di coscienza da parte delle principali Banche Centrali corse ai ripari troppo tardi e troppo in fretta con l’unico effetto di causare un raffreddamento economico. Nel corso del mese di giugno, infatti, la riunione della Fed ha confermato un atteggiamento aggressivo in termini di politica monetaria, nel tentativo di contrastare l’inflazione che si è confermata ancora in crescita e che non mostra segni di rallentamento. La Fed ha annunciato un aumento dei tassi di 75 punti base, accelerando di nuovo il passo nella rimozione degli stimoli monetari e superando le precedenti indicazioni che segnalavano due rialzi consecutivi da 50 punti base. Si tratta della variazione più; ampia dal 1994. Sul fronte delle proiezioni macro, la Fed ha rivisto abbondantemente al ribasso la crescita per quest’anno, a +1,7% (quasi la metà di quanto atteso ad inizio anno). Tale livello è letto dai mercati come l’aggiustamento che la Fed è disposta a sacrificare per contenere l’inflazione. Il Governatore Powell ha sottolineato che la Fed intende riportare le condizioni del mercato del lavoro ai livelli pre-pandemia e che un tasso di disoccupazione al 4,1% sarebbe indicativo, comunque, di un mercato del lavoro forte. Anche la BCE, convocata in seduta straordinaria, ha definito i dettagli degli strumenti che dovranno evitare le speculazioni sui debiti dei Paesi con fondamentali più; deboli. Riunione che si è resa necessaria dopo il forte movimento di mercato seguito alla riunione ufficiale della BCE di solo una settimana prima. La BCE ha dato mandato ai tecnici di progettare un “nuovo strumento anti-frammentazione” da sottoporre poi al consiglio direttivo, al fine di garantire la trasmissione uniforme della politica monetaria, sottolineando anche che userà la flessibilità nei reinvestimenti del programma PEPP per evitare la frammentazione. Lo spread tra i titoli italiani e tedeschi ha aperto il mese in area 220 bps, per poi chiuderlo in area 190 a seguito dell’annuncio della BCE. Questo contesto con Banche Centrali che accelerano le politiche sempre più; restrittive nel tentativo di contrastare l’inflazione, a cui si aggiunge una non sempre efficace comunicazione, ha generato notevole volatilità di mercato. Contribuiscono all’incertezza anche le elezioni parlamentari francesi, in cui il partito del Presidente Macron non ha ottenuto la maggioranza necessaria per governare in modo autonomo.

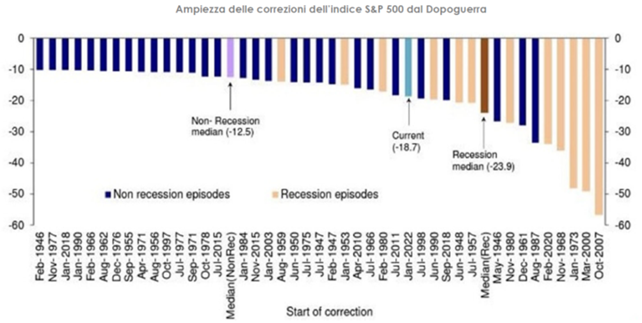

Da inizio 2022, i principali mercati internazionali hanno registrato perdite significative: l’indice azionario mondiale MSCI ha subito il più; grande calo nel primo semestre dalla sua istituzione (dal 1990); mentre l’indice americano S&P 500 ha perso circa il 20% dall’inizio dell’anno, registrando il peggior semestre dal 1970 ad oggi. L’indice MSCI World delle azioni globali ha registrato un calo del 20.5%, che ha coinvolto tutti i settori ad eccezione di quello petrolifero, sospinto dall’aumento del 47.6% nel prezzo del Brent. In forte ripresa il dollaro sia verso euro che verso un basket delle principali valute come conseguenza dopo il deprezzamento del mese precedente.

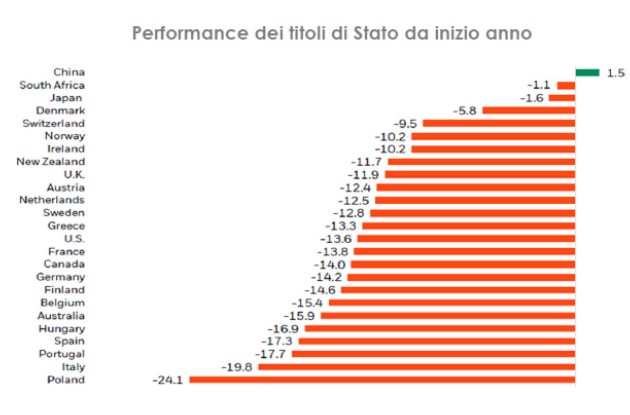

Nello stesso periodo l’andamento dei Treasuries (10 anni) - punto di riferimento dei mercati finanziari globali e tradizionale asset chiave in tempi difficili - ha archiviato i primi 6 mesi peggiori dal 1988, perdendo quasi 14 punti percentuali. Una combinazione molto rara di eventi negativi che archivia evidenti penalizzazioni anche sui portafogli più; diversificati. Il rendimento a dieci anni dei titoli di Stato è infatti passato dall’1.50% al 2.97% negli Stati Uniti e dal -0.18% all’1.37% in Germania.

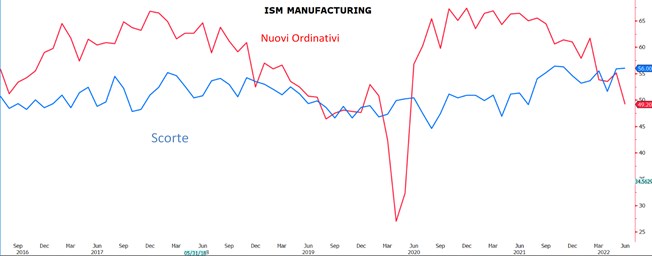

Dal punto di vista dei fondamentali economici in Area Euro l’inflazione preliminare di giugno ha toccato l’8,6%, in aumento rispetto all’8,1% del mese precedente. I dati pubblicati negli Stati Uniti hanno fornito indicazioni contrastanti sulle prospettive economiche. Ora per il secondo semestre il focus si sposta sull'ipotesi recessione, con la Fed che ipotizza un calo del PIl del 2,1% annualizzato nel secondo trimestre, il che implicherebbe recessione tecnica per gli Usa. Quanto sta emergendo dagli ultimi dati è un potenziale drastico arretramento della domanda su vari fronti paradossalmente proprio quando arriva qualche primo segnale di supply chain meno stressata, soprattutto sul fronte produzione di chips. Le aziende del comparto manifatturiero US stanno registrando ad esempio un calo dei nuovi ordini (ora in zona di contrazione) a fronte di scorte ancora molto elevate, frutto di una fase in cui le scorte son state la chiave per affrontare positivamente il boom di domanda post Covid.

_ _ _ I N A R C A S S A

A fine giugno 2022 il patrimonio di Inarcassa a valori correnti di mercato si riduce poco sotto i 12,5 mld di Euro in virtù; delle conseguenze negative proveniente indistintamente dalle varie attività finanziarie a fronte delle nuove entrate previdenziali di fine semestre. Nel mese si è assistito ad un ulteriore aumento della volatilità sui mercati finanziari che ha finito per penalizzare tutte le principali attività finanziarie provocando un peggioramento del risultato negativo registrato dall’inizio dell’anno (-7% circa lordo a valori di mercato). Ancora sotto pressione gli assets azionari come conseguenza dei timori sulla tenuta del ciclo economico mondiale alimentati dall’irrigidimento delle politiche monetarie. Il cda a tal proposito ha deliberato l’introduzione di una copertura sul rischio azionario concentrata sugli indici europei e giapponesi. Una maggiore stabilità verso la fine del mese si è registrata sulla componente obbligazionaria ed in particolare sui titoli di Stato italiani come conseguenza dell’impegno da parte della BCE a fronteggiare ogni eccessivo allargamento degli spreads dei paesi periferici. Il cda, con riferimento a tale componente ha formalizzato un incremento dei titoli di stato green optando, oltre al BTP italiano, anche per la nuova soluzione offerta dal titolo di Stato francese legato all’inflazione. Si conferma il contributo positivo degli assets illiquidi (con un buon contributo dell’immobiliare).

Pubblicato: 12 luglio 2022