Shortletter

ShortLetter - 6/2023

_ _ _ M O N D O

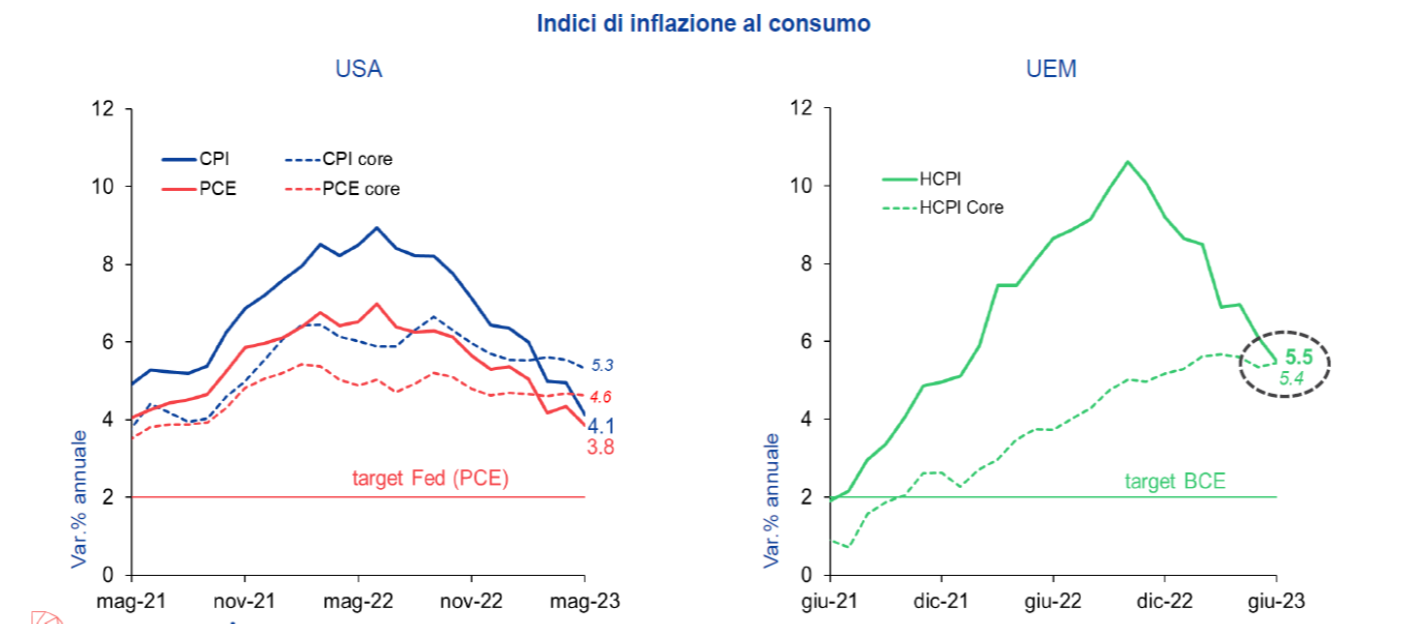

I dati economici pubblicati negli Stati Uniti hanno fornito indicazioni contrastanti e confuso gli osservatori. I consumi hanno rallentato in maggio, ma la fiducia è migliorata nel mese di giugno più di quanto atteso. L’inflazione americana ha confermato la tendenza al miglioramento, calando dal 4,9% al 4%. Tuttavia, il dato “core”, che esclude i prezzi molto volatili nei settori degli alimentari e dell’energia, continua a scendere molto lentamente; si è assestato al 5,3% dal precedente 5,5%. La FED ha confermato le attese mantenendo invariati i tassi di interesse. I suoi membri prevedono tuttavia di dover effettuare altri due rialzi da un quarto di punto prima della fine dell’anno. In Area Euro l’inflazione è calata anche in giugno, assestandosi al 5,5%. Sono stati soprattutto i prezzi dei carburanti e degli alimentari a rallentare la propria corsa, che per altri beni e servizi continua invece a dimostrarsi resistente. La BCE ha aumentato i tassi di riferimento dello 0,25% e lasciato intendere che altri seguiranno. Anche in questo caso, al di là delle dichiarazioni, saranno i dati economici a indirizzare le prossime decisioni.

Di segno completamente opposto l’atteggiamento della Banca del Giappone, che non ha manifestato alcuna intenzione di modificare la propria politica monetaria ultra espansiva, perché ritiene che l’economia ne abbia ancora bisogno e che l’inflazione sia destinata a rientrare. In Cina, intanto, l’economia continua a faticare, come testimoniato dai deludenti dati di maggio sulle vendite al dettaglio e sulla produzione industriale. Vista la situazione, la Banca Centrale ha ridotto i tassi a breve termine e il Governo potrebbe attivare nuovi stimoli.

L’inflazione inglese ha deluso chi si aspettava un calo, essendosi assestata in maggio all’8,7%, lo stesso livello del mese precedente. Tra tutti i principali paesi, l’Inghilterra rimane quello in cui i prezzi al consumo corrono più velocemente. L’inflazione “core”, che esclude i prezzi molto volatili degli alimentari e dell’energia, è addirittura aumentata dal 6,8% di aprile al 7,1% di maggio, il livello più elevato dal 1992. La Banca d’Inghilterra ha espresso tutta la propria preoccupazione aumentando i tassi di interesse dello 0,50% invece del previsto 0,25%. Nella stessa direzione si sono mosse anche le Banche Centrali di Norvegia e Svizzera, che hanno alzato i tassi di riferimento rispettivamente dello 0,50% e dello 0,25%.

Indifferenti ai dati economici contrastanti, lo scorso mese i principali listini si sono mossi al rialzo con poca volatilità. Negli Stati Uniti l’S&P500 ha chiuso a +2,4% e il Nasdaq a +2,2%, nonostante alcuni titoli tecnologici siano stati penalizzati dalla notizia che l’amministrazione Biden sta valutando ulteriori restrizioni sulla vendita di microprocessori alla Cina. Altrove, l’Euro Stoxx 50 ha chiuso a +3%, il Nikkei a +1,2% e l’MSCI EM a -0,2%. I tassi governativi hanno visto il 2 anni USA confermarsi sui livelli del mese precedente in area 4,70%. Evoluzione simile anche per il tasso a 10 anni che ha chiuso il mese, in area 3,75% confermando la forte inclinazione negativa della curva dei rendimenti (rendimenti a breve più elevati di quelli a media e lunga scadenza). In Europa il 2 anni Bund ha chiuso il mese in area 3,25% mentre il 10 anni ha scontato in modo più forte il rallentamento nel settore manifatturiero tedesco chiudendo il mese in area 2,35%, in calo di una decina di punti base. Stabile in area 150 punti base lo spread Btp-Bund.

L’oro e il Dollaro non hanno avuto variazioni di rilievo.

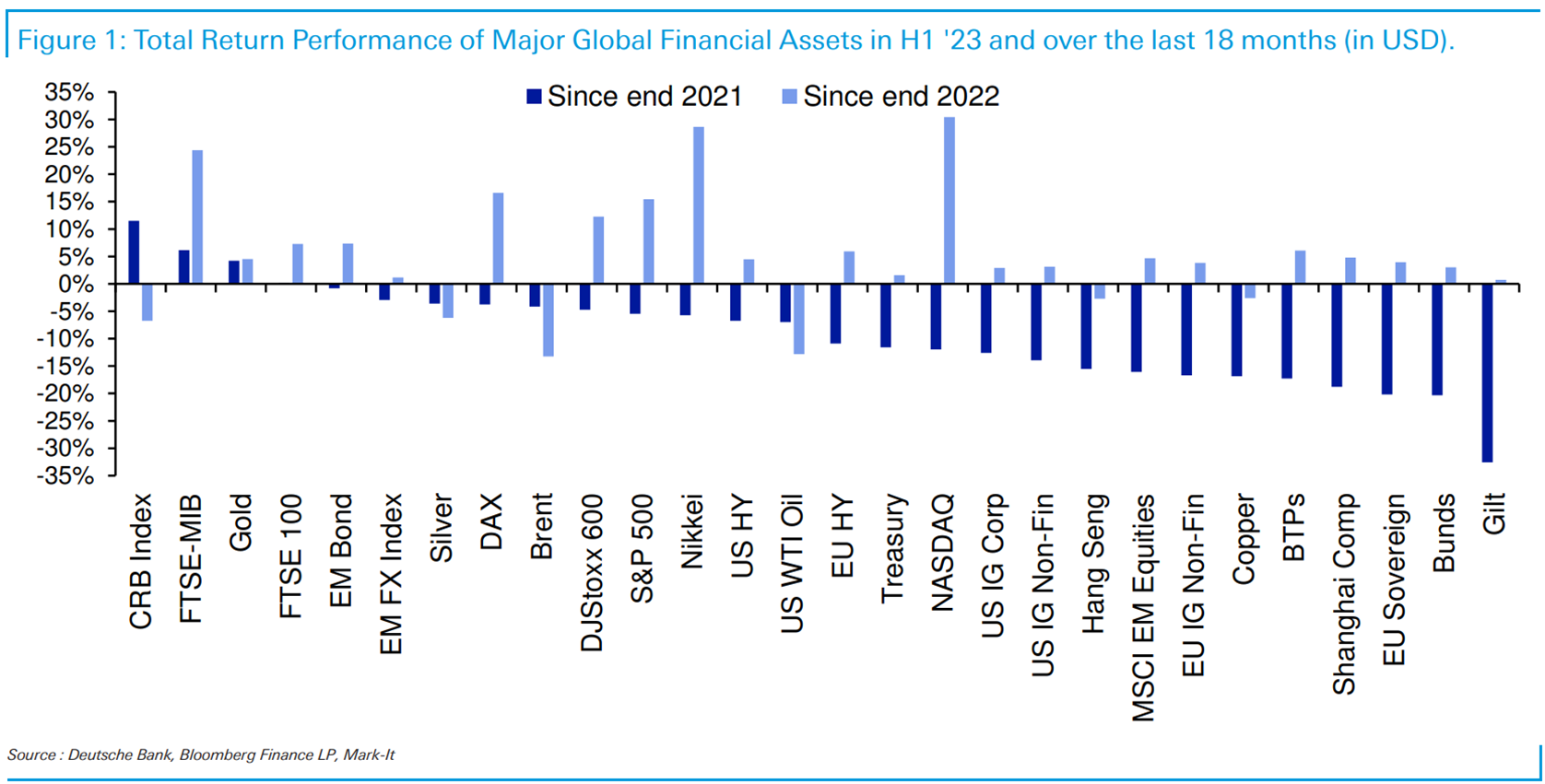

Il primo semestre di quest’anno è stato di sicuro sollievo per le performance dell’azionario globale con l’Europa che ha compensato tutte le perdite dell’anno precedente, i principali indici americani che hanno recuperato fino alla metà delle perdite e il Giappone che si attesta su nuovi massimi di sempre. Bene anche l’obbligazionario e l’oro, mentre le commodity sono tornate, a livello aggregato, ai valori del 2021.

_ _ _ I N A R C A S S A

A fine primo semestre 2023 il patrimonio di Inarcassa a valori correnti di mercato è ritornato leggermente sopra i 13 mld, in aumento rispetto al mese precedente, come conseguenza di un trend sostanzialmente positivo degli assets finanziari con particolare riferimento agli indici azionari. Il risultato gestionale lordo di questi primi cinque mesi risulta positivo e pari a circa un +4,8%, prossimo dunque al target di rendimento atteso per l’intero anno (+5,4%). In occasione dell’ultimo cda si è colta l’occasione per rivedere tutte le opportunità di investimento sia sui mercati obbligazionari che su quelli azionari alla luce dei target posti dall’AAS confermando l’attuale posizionamento sulla componente azionaria e deliberando un riallineamento della componente obbligazionaria governativa globale per 150 mln di euro di nuovi impegni. Tale iniziativa è stata realizzata in concomitanza con le nuove entrate contributive di fine mese senza inficiare le giacenze di conto corrente attualmente presenti e generosamente remunerate alla luce dei recenti rialzi dei tassi da parte della BCE.

Pubblicato: 10 luglio 2023