Shortletter

ShortLetter - 7-8/2023

_ _ _ M O N D O

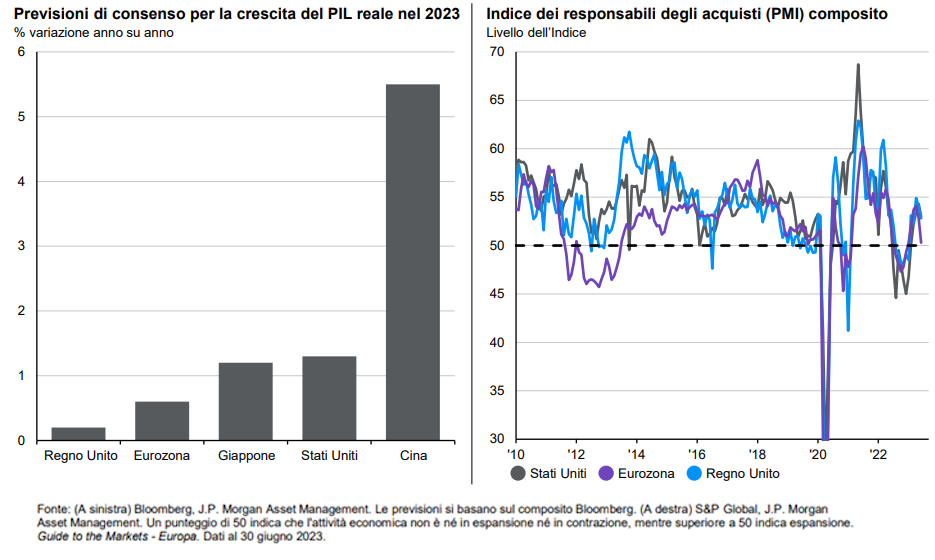

Il 2023 si sta dimostrando un anno pieno di sorprese. Si pensava che sarebbe stato l'anno di una recessione nelle economie occidentali e di un forte rimbalzo in Cina. Tuttavia, gli Stati Uniti hanno sorprendentemente sfidato gli indicatori storici che preannunciavano una contrazione del PIL e hanno superato tutte le previsioni di una crisi. Nonostante il rischio di stagflazione, l'Eurozona ha superato senza problemi l'inverno economico e ha resistito alle pressioni sui tassi da parte della BCE. Al contempo, la Cina, finalmente liberata dalle restrizioni legate al Covid Zero, è riemersa con meno vigore del previsto, mostrando addirittura segni di fragilità. Questi eventi dimostrano come la pandemia da Covid-19, la guerra in Ucraina e le tensioni tra Pechino e Washington abbiano minato la fiducia nei modelli economici che erano in voga prima del 2020. Non solo la natura di questi shock ha disturbato il normale ciclo economico espansione-contrazione e le interazioni tra le variabili macroeconomiche, ma anche il contesto globale in cui operano ora i Paesi è in costante evoluzione.

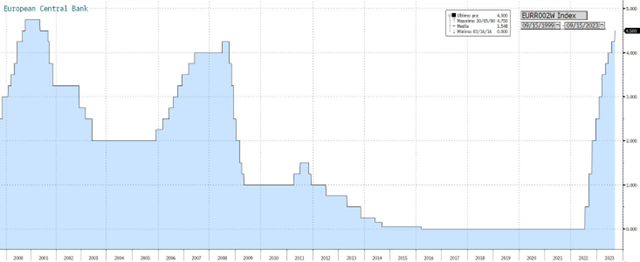

Il quadro generale di mercato è comunque sempre legato al comportamento delle banche centrali le quali mostrano una posizione moderatamente restrittiva, mentre la Banca Popolare della Cina (PBC) riduce i tassi al fine di favorire la ripresa economica. Nella riunione di luglio, la Banca del Giappone (BoJ) ha confermato il tasso di interesse di riferimento a -0,1%. ed annunciato una maggiore flessibilità nel controllo della curva dei rendimenti dei titoli a 10 anni. Sempre a inizio terzo trimestre la Federal Reserve ha incrementato i tassi d'interesse dello 0,25% portandoli al 5,25-5,5%, raggiungendo così il livello più alto degli ultimi 22 anni. Nonostante questa mossa, l'inflazione rimane elevata e la Fed non esclude ulteriori aumenti. Allo stesso modo anche la Bank of England (BoE) ha fissato il tasso di remunerazione delle riserve obbligatorie all'0% e ad agosto ha aumentato i tassi d'interesse di 25 punti base, portandoli al 5,25%, dichiarando che potrebbe essere necessario un nuovo aumento in base ai futuri indicatori economici, ma la situazione rimane incerta. Sempre rimanendo in Cina nel mese di agosto, è emersa una serie di situazioni di insolvenza nel settore immobiliare e nel cosiddetto "settore bancario ombra". Le turbolenze nel mercato immobiliare cinese stanno generando crescenti preoccupazioni, mettendo a rischio l'obiettivo di crescita dell'anno in corso, fissato intorno al 5% secondo le stime di diverse banche d’affari. Dopo la divulgazione di questa serie di indicatori economici poco soddisfacenti provenienti dalla Cina, anche i prezzi del petrolio hanno continuato a registrare perdite. Il Brent ha subito una diminuzione dell'1,53%, stabilendosi a 84,89 dollari. Nel frattempo, il corrispettivo statunitense, WTI, ha sperimentato una contrazione dell'1,84%, raggiungendo un valore di 80,99 dollari. Tenendo presente che la Cina rappresenta il principale acquirente mondiale di petrolio greggio, il benessere della sua economia gioca un ruolo cruciale nella determinazione della domanda di petrolio.

Il quadro generale di mercato è comunque sempre legato al comportamento delle banche centrali le quali mostrano una posizione moderatamente restrittiva, mentre la Banca Popolare della Cina (PBC) riduce i tassi al fine di favorire la ripresa economica. Nella riunione di luglio, la Banca del Giappone (BoJ) ha confermato il tasso di interesse di riferimento a -0,1%. ed annunciato una maggiore flessibilità nel controllo della curva dei rendimenti dei titoli a 10 anni. Sempre a inizio terzo trimestre la Federal Reserve ha incrementato i tassi d'interesse dello 0,25% portandoli al 5,25-5,5%, raggiungendo così il livello più alto degli ultimi 22 anni. Nonostante questa mossa, l'inflazione rimane elevata e la Fed non esclude ulteriori aumenti. Allo stesso modo anche la Bank of England (BoE) ha fissato il tasso di remunerazione delle riserve obbligatorie all'0% e ad agosto ha aumentato i tassi d'interesse di 25 punti base, portandoli al 5,25%, dichiarando che potrebbe essere necessario un nuovo aumento in base ai futuri indicatori economici, ma la situazione rimane incerta. Sempre rimanendo in Cina nel mese di agosto, è emersa una serie di situazioni di insolvenza nel settore immobiliare e nel cosiddetto "settore bancario ombra". Le turbolenze nel mercato immobiliare cinese stanno generando crescenti preoccupazioni, mettendo a rischio l'obiettivo di crescita dell'anno in corso, fissato intorno al 5% secondo le stime di diverse banche d’affari. Dopo la divulgazione di questa serie di indicatori economici poco soddisfacenti provenienti dalla Cina, anche i prezzi del petrolio hanno continuato a registrare perdite. Il Brent ha subito una diminuzione dell'1,53%, stabilendosi a 84,89 dollari. Nel frattempo, il corrispettivo statunitense, WTI, ha sperimentato una contrazione dell'1,84%, raggiungendo un valore di 80,99 dollari. Tenendo presente che la Cina rappresenta il principale acquirente mondiale di petrolio greggio, il benessere della sua economia gioca un ruolo cruciale nella determinazione della domanda di petrolio.

Negli Stati Uniti Fitch, l'agenzia di rating, ha declassato il debito pubblico americano, portando il rating da AAA, il grado più alto, a AA+, con una prospettiva stabile. Questo declassamento è stato motivato dalla preoccupazione di Fitch riguardo all'aumento dei deficit fiscale negli Stati Uniti e a ciò che l'agenzia ha definito "un deterioramento della governance", evidenziato dai conflitti ripetuti riguardo al tetto del debito negli ultimi anni. Secondo Fitch, i tagli alle tasse e le nuove spese governative, insieme agli eventi esterni come la pandemia e la guerra in Ucraina, hanno contribuito a un significativo aumento del debito pubblico.

A livello domestico, nella seconda settimana di agosto, il Governo italiano ha annunciato l'introduzione di una "imposta sugli extraprofitti delle banche" tramite un decreto-legge pubblicato l'8 agosto 2023. Questa imposta eccezionale sarà applicata solo nel corso del 2023 e ha l'obiettivo di ridistribuire i profitti delle banche italiane. La notizia ha causato turbolenze sui mercati finanziari anche se sembra che una parte dell'impatto negativo sugli utili sia stata già assorbita dai mercati.

Nonostante un significativo taglio delle previsioni di crescita del PIL e delle proiezioni leggermente più basse per l'inflazione di base, la BCE a metà settembre ha annunciato che il tasso sui depositi (DFR) e il tasso delle principali operazioni di rifinanziamento (MRO) sono stati aumentati di 25 punti base rispettivamente al 4,00% e al 4,50%, livelli che non vedeva da 23 anni.

Fonte: Bloomberg

Fonte: Bloomberg

_ _ _ I N A R C A S S A

A fine agosto 2023 il patrimonio di Inarcassa a valori correnti di mercato si è attestato a 13,2 mld, in linea con il mese precedente, nonostante mercati azionari in calo penalizzati dalle tensioni sul mercato immobiliare cinese e quelle sul settore bancario USA e italiano. Il risultato gestionale lordo di questi primi otto mesi risulta comunque sensibilmente positivo e pari a circa un +5,4%, in linea con il target di rendimento atteso per l’intero anno (+5,4%). Il contesto generale rimane caratterizzato da una fase di rallentamento, le curve dei rendimenti e le prospettive per i tassi di politica monetaria fino alla fine dell'anno rendono ancora attraente l'investimento in titoli governativi, con un'attenzione alla parte della curva che meglio si adatta al proprio profilo di rendimento/rischio e proprio in linea con tale andamento l’ultimo cda ha deliberato investimenti in btp e corporate bonds aumentando l’orientamento verso prodotti maggiormente caratterizzati da rating di sostenibilità ESG. Sono state rinnovate le opportunità di impiego di liquidità, in un’ottica di ottimizzazione della remunerazione, tramite un nuovo confronto competitivo. Sempre nel corso dell’ultimo Consiglio di Amministrazione è stato deliberato di ridurre l’esposizione al rischio azionario e salvaguardare il risultato gestionale conseguito tramite utilizzo di strategie di copertura opzionali che, a fronte di una copertura al ribasso, lasciano aperta la possibilità di usufruire di eventuali ulteriori fasi di rialzo dei mercati. Si conferma il contributo positivo degli asset illiquidi.

Pubblicato: 18 settembre 2023