Shortletter

ShortLetter - 9/2023

_ _ _ M O N D O

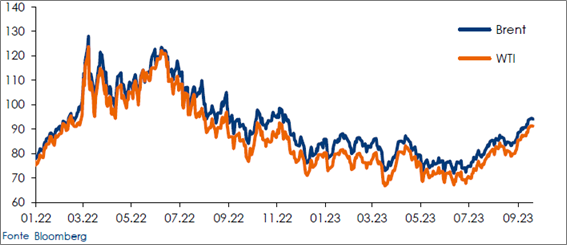

Il terzo trimestre del 2023 si chiude in un ambiente ancora contrassegnato da forti tensioni geopolitiche, con conflitti in corso in Ucraina e politiche di cartello aggressive da parte di alcuni produttori di petrolio, con l'Arabia Saudita in prima linea, che stanno limitando l'offerta tagliando la produzione. Le principali conseguenze economiche di queste dinamiche sono gli aumenti significativi dei prezzi dell'energia, che alimentano le aspettative di inflazione, portando a politiche monetarie restrittive e anticipazioni di aumenti dei tassi di interesse. Superare questa fase sarà impegnativo per i mercati, poiché il rallentamento dell'economia aprirà spazio a letture più negative, che da più di un anno prevedono una recessione e che finora sono state chiaramente smentite. In merito al petrolio, la domanda globale è ancora solida, ma i tagli alla produzione da parte di Russia e Arabia Saudita sembrano voler portare i prezzi verso i 100 dollari al barile. L’aumento dei prezzi del petrolio sta già influenzando i mercati azionari a livello globale ed in particolar modo i settori che dipendono del greggio.

Negli Stati Uniti, il segnale della Fed che indica "tassi più elevati per un periodo più lungo" ha fatto salire i rendimenti sui titoli del Tesoro decennali di riferimento al 4,5%, il livello più alto dal 2007.

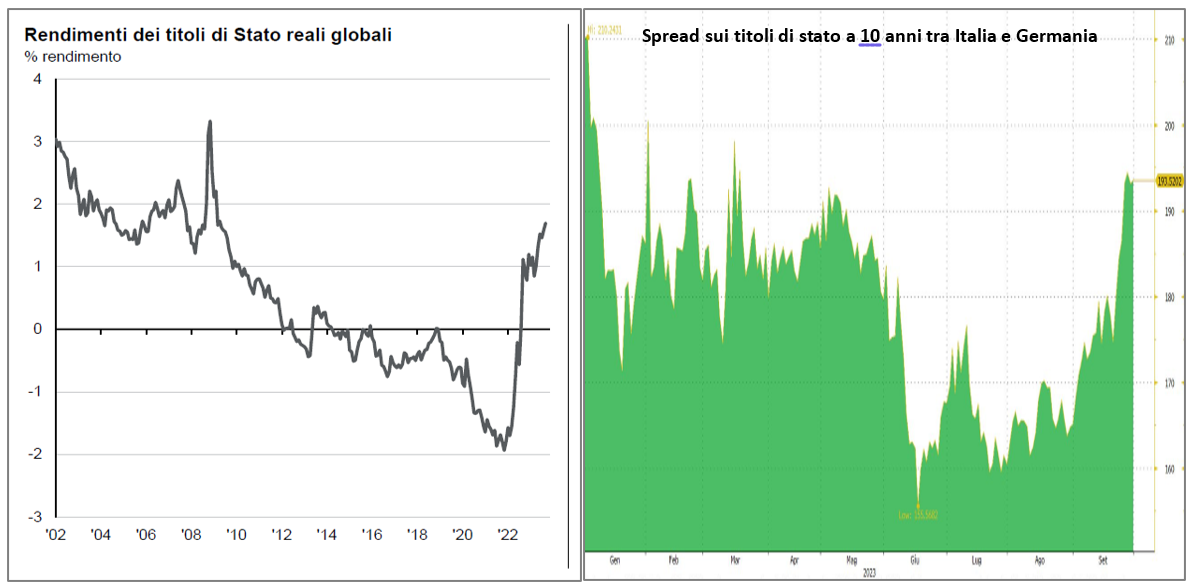

Questo aumento dei rendimenti è stato ulteriormente accentuato dalla prospettiva di un'enorme offerta di titoli, il deficit di bilancio degli Stati Uniti è al 8% del PIL, mentre i costi per il servizio del debito esistente stanno già assorbendo il 14% delle entrate fiscali. Tendenze simili si sono verificate altrove, con i rendimenti in Francia, Germania, Regno Unito e persino in Giappone che hanno toccato massimi pluriennali. Tutte queste movimentazioni di tasso hanno comportato un ritorno a rendimenti reali positivi sui titoli di stato globali dopo oltre un decennio.

Il mese ha visto crescere il differenziale di rendimento tra i titoli di stato italiani e quelli tedeschi che si è avvicinato ai massimi del 2023 registrati a inizio anno. Tale incremento è imputabile alle tensioni sul livello dell’ indebitamento prodotte dal rialzo dei tassi ed al minor vigore dell’economia nel secondo trimestre.

Nel segmento azionario alcune delle perdite più significative sono state registrate nei settori dell'informatica e dell'immobiliare. La sola performance positiva è arrivata dal settore dell'energia, che ha registrato un aumento del 3,4%, riflettendo un aumento del prezzo del petrolio.

Il mercato dei cambi ha mostrato una continua forza del dollaro, registrando 11 settimane consecutive di guadagni. La crescita è stata particolarmente pronunciata rispetto alla sterlina, all'euro e allo yen. Rispetto alla valuta giapponese, il dollaro si è avvicinato al livello psicologicamente importante di 150 yen. Questa mossa ha messo i mercati in allerta per possibili interventi ufficiali. La forza del dollaro ha pesato sui titoli delle valute locali dei mercati emergenti, che hanno registrato una perdita del 3,4%, nonché sull'euro, il cui tasso di cambio rispetto al dollaro statunitense ha subito una correzione del 2,5% portandolo a quota 1,057. Rispetto al suo massimo valore registrato a metà luglio, questo rappresenta addirittura una diminuzione del 6,5%.

_ _ _ I N A R C A S S A

A fine settembre 2023 il patrimonio di Inarcassa a valori correnti di mercato si è attestato a 13,2 mld, in linea con il mese precedente nonostante mercati obbligazionari e azionari in calo, grazie al nuovo rilevante flusso di entrate contributive ed anche alle strutture di copertura dei rischi azionari implementati a fine luglio. Il risultato gestionale lordo di questi primi nove mesi risulta dunque ridimensionato rispetto al mese precedente rimanendo comunque sensibilmente positivo e pari a circa un +3,8%. In occasione dello scorso CdA, tenendo in considerazione l’impatto del mutato contesto di mercato e le risultanze dell’analisi integrata in ottica ALM è stato deliberato di proporre al prossimo CND una rivisitazione dell’asset allocation strategica privilegiando l’esposizione del portafoglio verso le classi illiquide, prevalentemente investimenti reali italiani (aumentando la correlazione con la crescita del paese) e le infrastrutture riducendo, rispetto all’attuale AAS, l’esposizione verso le classi azionarie (ad eccezione dell’Italia), il tutto con una sempre maggiore caratterizzazione ai temi della sostenibilità. L’allocazione proposta prevede inoltre l’azzeramento dell’esposizione verso gli investimenti alternativi liquidi che risultano meno efficienti rispetto ad altre classi di investimento. L’allocazione proposta dovrebbe incrementare il rendimento prospettico a parità di rischio.

Pubblicato: 6 ottobre 2023