Shortletter

Shortletter - 9/2024

_ _ _ M O N D O

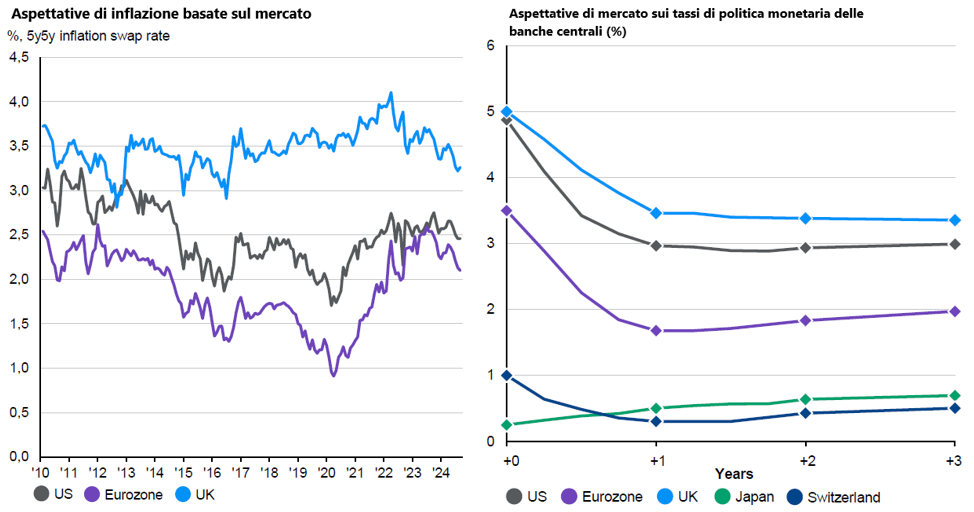

Nelle prime settimane del mese appena trascorso, i mercati finanziari hanno mostrato incertezza, riflettendo i timori sull'economia statunitense e l'attesa per le decisioni delle Banche centrali. Le politiche monetarie globali stanno entrando in una nuova fase. Il calo dell'inflazione, accompagnato da un rallentamento nel mercato del lavoro, ha indotto diverse banche centrali – tra cui la Fed, la BCE, la Banca d'Inghilterra e la Banca del Canada – a ridurre i tassi ufficiali tra giugno e settembre.

La Federal Reserve, in particolare, ha ridotto i tassi di 50 pb, dopo averli mantenuti stabili per quasi un anno, portando il tasso sui Fed funds al 4,75-5,00%. Con l'inflazione in rallentamento questa mossa riflette l'impegno della Banca centrale nel sostenere un basso livello di disoccupazione.

Anche la BCE, nella riunione di settembre, ha ridotto i tassi di 25 pb, in linea con le aspettative, portandosi al 3,50%. Si tratta della seconda riduzione, dopo quella di giugno (-25 pb). Durante la conferenza stampa, Lagarde ha affermato che la BCE continuerà a basarsi sui dati disponibili e che il percorso futuro non è già definito.

Il mercato del lavoro statunitense rimane debole, e la crescita del PIL nell'Eurozona per il secondo trimestre 2024 è stata rivista al ribasso, con una frenata particolarmente marcata in Germania. Il settore manifatturiero, in entrambe le regioni, resta sotto pressione, mentre l'inflazione ha continuato a calare, scendendo sotto il 3% negli USA e avvicinandosi al 2% nell'Eurozona.

Atteso che le politiche monetarie della Fed e della BCE non sono isolate dalle dinamiche geopolitiche e possono risentire dei cambiamenti politici, le elezioni presidenziali statunitensi di novembre, in base al risultato, presenteranno all'Europa due possibilità diverse.

Fonte: Bloomberg, J.P. Morgan AM. Le aspettative di inflazione sono calcolate utilizzando forward Inflation swaps 5y5y rappresenta le aspettative del mercato sull'inflazione media per un periodo di cinque anni, tra 5 e 10 anni da oggi.

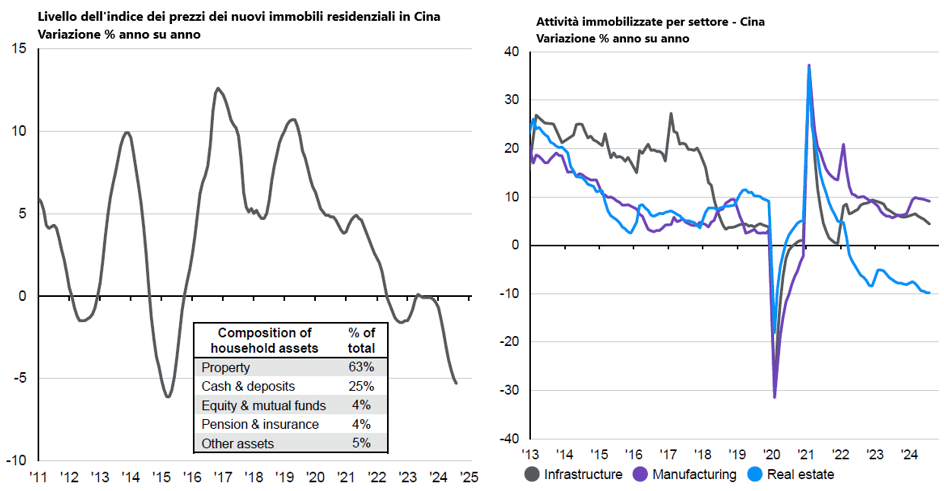

Sul fronte asiatico la Cina ha lanciato un piano di stimolo economico pari a oltre il 3% del PIL.

Il piano prevede la riduzione delle riserve obbligatorie delle banche, il taglio dei tassi di interesse e una diminuzione di 50 punti base del costo dei mutui esistenti. Questa misura è più ampia di quella adottata durante la pandemia da COVID-19 e rappresenta l'intervento più significativo dal 2015.

Il supporto al settore immobiliare, in crisi profonda, avviene sia attraverso la riduzione dei costi di finanziamento, sia con misure dirette. Tra queste, vi sono l'abbassamento dell'acconto sui mutui per la seconda casa al 15%, l'estensione fino alla fine del 2026 delle misure temporanee introdotte nei pacchetti di stimolo del novembre 2022 e gennaio 2024, e l'aumento del contributo statale dal 60% al 100% per i prestiti destinati all'acquisto di case a prezzi accessibili. Viene anche previsto un sostegno per gli sviluppatori immobiliari nel riacquisto di terreni non utilizzati.

Fonte: i dati sull'andamento dei prezzi delle nuove case in 70 città medie e grandi della Cina sono stati raccolti e analizzati da varie fonti, tra cui CEIC (China Economic Information Center), Goldman Sachs Investment Research, LSEG Datastream, l'Ufficio Nazionale di Statistica della Cina (NBS), NIFD, Wind e J.P. Morgan Asset Management. L'indice menzionato rappresenta la variazione annuale dei prezzi delle nuove abitazioni, fornendo una misura dell'andamento del mercato immobiliare nelle città cinesi.

Per ultimo, non ultimo, non c’è tregua per i conflitti in Medio Oriente. Settembre si chiude con un nuovo attacco di Israele ai danni del Libano, i militari dello Stato ebraico hanno oltrepassato la Linea Blu che, di fatto, stabilisce il confine tra i due paesi, con una serie di incursioni. Nonostante Israele descriva l'invasione in Libano come “limitata” e assicuri che non ci sarà “occupazione a lungo termine”, l'offensiva ha già causato nuove vittime e tra gli osservatori aumenta il timore che l’invasione porti ad un’occupazione permanente della regione , che in passato era stata occupata dalle forze israeliane per 18 anni. Oltrepassare una linea è di per sé già segno di una volontà precisa.

In conclusione, le pressioni inflazionistiche stanno diminuendo, il mercato del lavoro sta rallentando rispetto a una fase di forte crescita e le politiche monetarie stanno iniziando a cambiare. Tuttavia, Le Banche centrali si trovano ora a navigare in un contesto di crescente incertezza economica, cercando di gestire un ritorno graduale alla neutralità monetaria senza compromettere la stabilità della crescita.

_ _ _ I N A R C A S S A

A fine settembre 2024 il patrimonio di Inarcassa ha superato il tetto dei 15 miliardi attestandosi a 15,2 mld. Il risultato gestionale lordo di questi primi nove mesi risulta comunque sensibilmente positivo e pari a circa un +5,94%, in linea con il target di rendimento atteso per l’intero anno (+6,5%). In occasione dello scorso CdA, tenendo in considerazione l’impatto del mutato contesto di mercato e le risultanze dell’analisi integrata in ottica ALM sono state valutate per il prossimo Comitato Nazionale dei Delegati, previsto a metà ottobre, alcune proposte di rivisitazione dell’Asset Allocation Strategica. Le proposte di allocazione ottimizzate per l'orizzonte quinquennale (2025-2029), considerando un profilo di rischio finanziario crescente, permetteranno di aumentare l’efficienza del patrimonio, di conseguire un rendimento atteso superiore all’attuale e di migliorare gli indicatori ALM, tenendo conto delle attese inflazionistiche attuali (2,0% annuo).

Pubblicato: 7 ottobre 2024