InarcassaNews

Compensazione dei crediti con F24

di Franco Fietta

Dal 1° giugno sarà possibile utilizzare i crediti di imposta per il pagamento dei contributi dovuti a Inarcassa.

Si conclude così un lungo percorso, iniziato con la modifica dell’art. 10.5 del Regolamento Generale di Previdenza 2012 che ha introdotto il Modello F24 come strumento di pagamento dei contributi previdenziali e assistenziali dovuti da professionisti iscritti, non iscritti e società di ingegneria.

Successivamente all’approvazione, da parte dei Ministeri vigilanti, della delibera adottata dal Comitato Nazionale dei Delegati è stato possibile attivare, con Agenzia delle Entrate, l’iter per regolamentare il servizio di riscossione, che si è concluso il 27 novembre 2019 con la stipula di una specifica convenzione.

La stessa Agenzia delle Entrate, con la Risoluzione n. 22/E del 12 maggio 2020, ha infine pubblicato l’istituzione delle “causali contributo” da utilizzare nella compilazione del modello F24.

-----

COSA SI PUÒ PAGARE CON IL MODELLO F24

In questa prima fase di sperimentazione la nuova modalità di pagamento potrà essere utilizzata dai seguenti soggetti:

- gli iscritti per il pagamento dei contributi minimi 2020, a prescindere dalla scadenza, ed il conguaglio da dichiarazione 2019 in scadenza il 31 dicembre;

- i non iscritti e le società di ingegneria per il pagamento del contributo integrativo in scadenza il 31 agosto.

Verranno successivamente valutate eventuali estensioni ad ulteriori tipologie di versamenti.

-----

COME FARE PER UTILIZZARE IL MODELLO F24

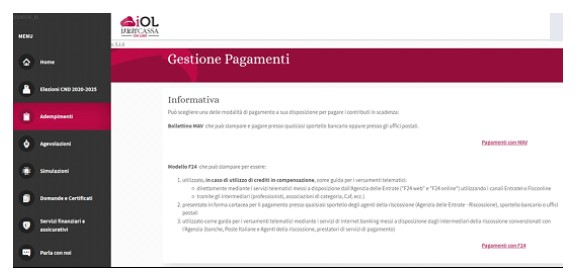

Chi accede alla sezione “Adempimenti – Gestione pagamenti” dalla piattaforma di Inarcassa On Line ha la possibilità di scegliere la modalità con la quale vuole effettuare il pagamento.

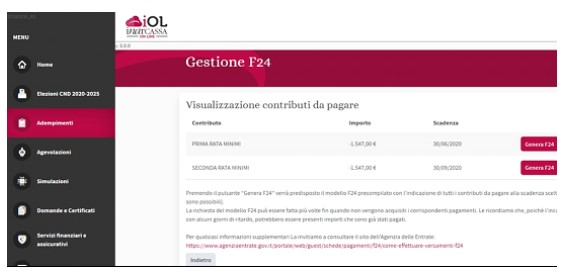

Se l’associato sceglie il pagamento con il Modello F24 si apre una pagina con l’elenco dei contributi che può pagare con questa modalità. Non sono possibili pagamenti parziali.

A questo punto l’associato non dovrà fare altro che generare il Modello F24.

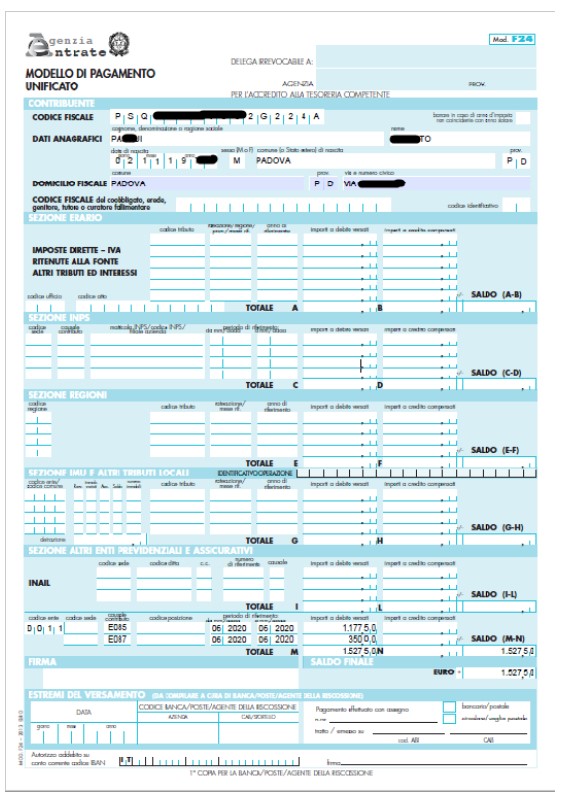

Il file pdf sarà in triplice copia:

- copia per la banca/posta/agente di riscossione

- copia per la banca/posta/agente di riscossione

- copia per il soggetto che effettua il versamento

Sono compilati tutti i campi necessari al versamento dei contributi ad Inarcassa:

- Codice Ente: 0011

- Causale contributo: codici dei contributi Inarcassa

- Periodo di riferimento: mese ed anno di scadenza del contributo da versare.

Nel caso in cui i codici contributo selezionati eccedano lo spazio ad essi riservato nella sezione “Altri enti previdenziali e assicurativi” si genereranno più F24, che è possibile stampare e/o salvare sul proprio computer.

A questo punto il documento è pronto per essere utilizzato come guida:

- per i versamenti telematici in caso in cui si voglia procedere al pagamento dei contributi avvalendosi della compensazione dei crediti:

- mediante i servizi telematici messi a disposizione dall'Agenzia delle Entrate ("F24 web" e "F24 online") utilizzando i canali Entratel o Fisconline;

- tramite gli intermediari (professionisti, associazioni di categoria, Caf, ecc.);

- per i versamenti telematici mediante i servizi di internet banking messi a disposizione dagli intermediari della riscossione convenzionati con l'Agenzia delle Entrate (banche, Poste Italiane e Agenti della riscossione, prestatori di servizi di pagamento).

-----

L’UTILIZZO DI CREDITI IN COMPENSAZIONE

Chi vuole versare i contributi previdenziali e assistenziali avvalendosi della compensazione dei crediti deve utilizzare esclusivamente i servizi telematici messi a disposizione dall'Agenzia delle Entrate (Entratel e Fisconline) per la presentazione telematica del modello F24 (sia con saldo zero che con saldo positivo).

Non è ammesso, in questo caso, l’utilizzo dei servizi di home banking, remote banking o altri messi a disposizione da Banche, Poste, etc.

Possono essere utilizzati in compensazione il credito IVA, i crediti relativi alle imposte sui redditi e alle relative addizionali, alle imposte sostitutive delle imposte sul reddito, all'IRAP, i crediti maturati in qualità di sostituto d'imposta e i crediti derivanti da agevolazioni da indicare nel quadro RU della dichiarazione dei redditi.

Per informazioni di dettaglio sui crediti compensabili e sui codici tributo da utilizzare è possibile consultare la Risoluzione n. 110/E del 31 dicembre 2019 pubblicata da Agenzia delle entrate, accedendo al link riportato in fondo all’ultima pagina.

-----

LIMITI ALL’UTILIZZO DI CREDITI IN COMPENSAZIONE - D.L. 124/2019

Con riferimento ai crediti maturati a decorrere dal periodo di imposta in corso al 31 dicembre 2019 (Modello Redditi 2020 e IRAP 2020), la compensazione per importi superiori a 5.000 Euro annui, relativi alle imposte sui redditi (comprese le addizionali e le imposte sostitutive) e all’IRAP, potrà avvenire solamente alle seguenti condizioni:

- (i) a seguito della presentazione della dichiarazione dalla quale emerge il credito;

- (ii) a partire dal decimo giorno successivo a quello della presentazione all’Agenzia delle Entrate della dichiarazione o dell’istanza da cui emerge il credito. Tali limiti erano già previsti per la compensazione dei crediti IVA.

L’Agenzia delle Entrate può sospendere fino a 30 giorni l’esecuzione delle deleghe di pagamento contenenti compensazioni che presentano profili di rischio nell’utilizzo del credito. Qualora a seguito dell’attività di controllo i crediti indicati nel Modello F24 si rivelino in tutto o in parte non utilizzabili in compensazione, l’Agenzia delle Entrate comunica telematicamente la mancata esecuzione della delega di pagamento ed applica una sanzione per un importo massimo di 250 euro. Qualora a seguito della comunicazione il contribuente entro i 30 giorni successivi al ricevimento della stessa, rilevi eventuali elementi non considerati o valutati erroneamente, può fornire i chiarimenti necessari all’Agenzia delle Entrate. Se non si rilevano anomalie il versamento si considera effettuato alla data indicata nel modello F24.

Per ulteriori informazioni relative alla compilazione del Modello F24 e alla modalità di compensazione, si consiglia di consultare il sito dell’Agenzia delle Entrate al seguente link:

(agg. 4 giugno 2020)