InarcassaNews

Rivalutazione delle pensioni di Inarcassa

INTRODUZIONE

a cura di Massimo Garbari

Dopo anni in cui l’inflazione è rimasta sostanzialmente costante e quasi pari a zero, il verificarsi di una serie di eventi imprevedibili (la pandemia del Virus Covid prima e lo scoppio della guerra in Ucraina poi) ed il conseguente mutamento delle condizioni macroeconomiche, hanno improvvisamente riavviato il fenomeno inflattivo.

Con l’inflazione a livelli mai visti negli ultimi 30 anni è tornato di attualità il tema dell’adeguamento al costo della vita, non solo degli stipendi, ma anche delle pensioni. Come vedremo nel corso dell’approfondimento seguente, Inarcassa, come tutti gli Enti di previdenza, prevede un sistema di rilevazione dell’inflazione ed un conseguente meccanismo di adeguamento automatico dei parametri che regolano sia le prestazioni che i contributi.

Il rilevamento avviene considerando la variazione dei prezzi nei 12 mesi compresi tra luglio dei due anni precedenti (t-2) e giugno dell’anno precedente (t-1); in tal modo già il 1 gennaio è possibile riconoscere immediatamente l’aumento delle prestazioni. Altri Enti calcolano le variazioni su intervalli temporali differenti (ad esempio INPS considera l’anno solare); adottare periodi di osservazione diversi può comportare, nel breve periodo, risultati diversi ma – valutati nel tempo – gli stessi sono allineati.

Determinata la variazione dell’inflazione vengono aggiornati, come anticipato, i parametri che da un lato determinano l’importo delle prestazioni (pensioni, indennità giornaliera di inabilità temporanea, ...) e dall’altro i contributi (contributi minimi, scaglioni di reddito).

Per quanto riguarda le prestazioni, è importante ricordare che Inarcassa è l’unico Ente di previdenza che riconosce completamente l’adeguamento all’inflazione, senza prevedere alcun tipo di riduzione (inps rivaluta le pensioni in funzione di soglie reddituali); in tal modo tutte le prestazioni crescono seguendo il costo della vita.

- - -

In Italia, tutti gli Enti previdenziali, sottoposti alla Vigilanza del Ministero del Lavoro e delle Politiche Sociali, rivalutano le pensioni al costo della vita in base all’indice di inflazione FOI (indice dei prezzi al consumo per le famiglie di operai e impiegati) dal 1° gennaio di ogni anno; in caso di inflazione negativa, come accaduto nel 2015 e 2016 (-0,1%) e poi nel 2020 (-0,3%) per effetto della pandemia, la pensione non può essere ridotta: per legge, infatti, il tasso di rivalutazione è posto pari a zero senza obbligo di recupero negli anni successivi.

I meccanismi di rivalutazione adottati dai vari Enti presentano tra loro alcune differenze, in particolare per il periodo preso a riferimento per il calcolo dell’inflazione. L’Inps, ad esempio, adotta l’inflazione dell’anno precedente, con un meccanismo di rivalutazione provvisorio accompagnato da un conguaglio successivo; alcune Casse utilizzano, invece, il dato definitivo dell’inflazione dell’anno precedente, altre ancora indicizzano in base all’inflazione dei due anni precedenti. Cassa Commercialisti e Inarcassa adottano l’indice definitivo con riferimento, però, all’inflazione infrannuale, calcolata come media dei 12 mesi compresi tra luglio dei due anni precedenti (t-2) e giugno dell’anno precedente (t-1).

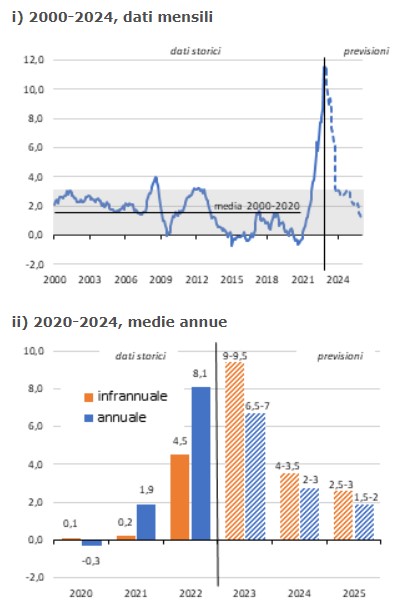

I diversi meccanismi di determinazione dell’inflazione, calcolata, ovviamente, sempre su 12 mesi, possono divergere tra loro nel breve periodo, ma risultano allineati nel tempo: nei 20 anni ricompresi tra il 2000 e il 2020, ad esempio, in presenza di un’inflazione che oscillava nel range 0% - 3%, il tasso medio di periodo calcolato sui valori infrannuali, pari a 1,60%, è risultato sostanzialmente identico alla media dei dati annuali, pari a 1,56%, come evidenziato nella prima figura.

Italia: Inflazione FOI (var. % nei 12 mesi)

Fonte: Istat per i dati storici, stime Inarcassa su previsioni Banca d’Italia (dicembre 2022) per il triennio 2023-2025

I due sistemi (infrannuale e annuale) producono delle differenze più significative in presenza di shock epocali, come accaduto di recente con il Covid e la guerra in Ucraina, che spingono l’inflazione ben al di sopra del range normale di oscillazione osservato nei due decenni precedenti. L’inflazione infrannuale, infatti, prende a riferimento un periodo mobile che precede di sei mesi quello adottato per il calcolo dell’inflazione annuale; per questo motivo, l’indicizzazione ottenuta applicando la formula infrannuale risulta inferiore nei momenti in cui l’inflazione accelera e, viceversa, più elevata quando questa decelera.

In generale, tuttavia, come prima accennato, i meccanismi preposti a tutela del potere di acquisto operano nel tempo un graduale riallineamento, come evidenziato nella figura di destra relativa alle previsioni per il triennio 2023-2025.

Va inoltre sottolineato che il sistema previdenziale di Inarcassa adegua integralmente le pensioni al tasso di inflazione (rivalutazione al 100% a prescindere dall’importo del trattamento), a differenza di altri Enti Previdenziali che rivalutano in misura inferiore al costo della vita le pensioni di importo più elevato (Inps e Cassa Commercialisti) o che applicano un meccanismo di rivalutazione per scaglioni di importo (Enpam e Cassa Ragionieri).

Alla luce dell’eccezionalità del quadro economico e dell’inflazione, Inarcassa ha avviato in ogni caso approfondimenti sul tema per valutare le dimensioni del fenomeno e possibili contromisure.

25 gennaio 2023