InarcassaNews

Società di Professionisti: obblighi contributivi e fatturazione

Excursus normativo

La normativa vigente che disciplina le Società di Professionisti è contenuta nell’art. 66 comma 1 lett. b) e nell’art. 35 All.II.12 del Nuovo Codice dei Contratti Pubblici (D.Lgs. 31 marzo 2023 n. 36) - efficace dal 1° luglio 2023 - che ha abrogato il previgente D.Lgs. 18 aprile 2016 n. 50.

L’art. 66 del D.Lgs. n. 36/2023, come il previgente art. 46 del D.Lgs. n. 50/2016, definisce società di professionisti: “le società costituite esclusivamente tra professionisti iscritti negli appositi albi previsti dai vigenti ordinamenti professionali, nelle forme delle società di persone di cui ai Capi II, III e IV del Titolo V del Libro V del codice civile, oppure nella forma di società cooperativa di cui al Capo I del Titolo VI del Libro V del codice civile, che svolgono per committenti privati e pubblici servizi di ingegneria e architettura quali studi di fattibilità, ricerche, consulenze, progettazioni o direzione dei lavori, valutazioni di congruità tecnico economica o studi di impatto ambientale”.

L’art. 35 c. 2 All.II.12 - come peraltro stabilito dal previgente art. 8 D.M. 2 dicembre 2016 n. 263 - ribadisce che alle attività professionali prestate dalle Società di Professionisti si applica il contributo integrativo qualora previsto dalle norme legislative che regolano la Cassa di previdenza di categoria, cui ciascun firmatario del progetto fa riferimento in forza della iscrizione obbligatoria al relativo albo professionale. “Detto contributo dovrà essere versato pro quota alle rispettive casse secondo gli ordinamenti statutari e i regolamenti vigenti”.

Riassumendo, i requisiti di una Società di Professionisti sono:

- Requisiti soggettivi

- compagine societaria: costituita esclusivamente tra professionisti iscritti negli appositi albi previsti dai vigenti ordinamenti professionale (principio di esclusività professionale);

- forma giuridica: società di persone (società semplice, società in nome collettivo e società in accomandita semplice), ovvero società cooperativa a compagine omogenea (costituita esclusivamente da soci iscritti all’Albo professionale).

- Requisito oggettivo

- prevedere nell'oggetto sociale l’esercizio di servizi di ingegneria e architettura quali studi di fattibilità, ricerche, consulenze, progettazioni o direzioni dei lavori, valutazioni di congruità tecnico - economica o studi di impatto ambientale.

In merito alla compagine societaria, diversamente dalle Società di Ingegneria e dalle Società tra Professionisti, la norma che disciplina le Società di Professionisti stabilisce, dunque, espressamente, che le stesse debbano essere costituite esclusivamente da professionisti iscritti negli appositi albi previsti dai vigenti ordinamenti professionali, come previsto per le Associazioni di Professionisti.

Gli adempimenti previdenziali nei confronti di Inarcassa, derivanti dall’esercizio di attività professionale mediante una Società di Professionisti, sono disciplinati dal Regolamento Generale di Previdenza in conformità alle disposizioni legislative sopra richiamate e ricadono sia in capo alla Società che in capo ai Soci.

In particolare, l’art. 2.1 del Regolamento estende a tali società l’obbligo di effettuare le comunicazioni obbligatorie laddove prevede espressamente che anche le Società di Professionisti “...devono trasmettere telematicamente tramite Inarcassa On Line, entro il termine di cui sopra (ndr, entro il 31 Ottobre di ogni anno), il volume di affari complessivo nonché la quota parte dello stesso derivante da attività professionale assoggettabile a contributo integrativo a favore di Inarcassa”.

Il successivo art. 2.6 - dopo aver stabilito il diritto di Inarcassa ad ottenere dai competenti uffici delle Imposte dirette e dell’IVA, ai sensi dell’art. 16 L. 6/1981, le informazioni relative alle dichiarazioni ed agli accertamenti definitivi concernenti tutti gli ingegneri e gli architetti, anche in quanto partecipanti ad associazioni professionali o soci di società di professionisti - stabilisce che “Analoghe informazioni potranno essere ottenute relativamente alle dichiarazioni ed agli accertamenti definitivi concernenti le società di professionisti (…)”.

In relazione ai poteri di verifica sulle comunicazioni annuali ricevute, l’art. 3.3 del medesimo Regolamento attribuisce ad Inarcassa la facoltà di esigere dalle Società di Professionisti la documentazione atta a comprovare la correttezza delle comunicazioni inviate.

Obblighi della Società di Professionisti

Con riferimento agli obblighi contributivi, il Regolamento Generale Previdenza, al1’art. 5 comma 2, prevede che le Società di Professionisti sono tenute ad applicare in fattura la maggiorazione percentuale a titolo di contributo integrativo mentre il relativo obbligo di versamento a Inarcassa grava sul singolo socio.

Le Società di Professionisti che abbiano tra i propri soci professionisti iscritti agli Albi degli ingegneri o architetti, registrate negli archivi di Inarcassa, sono tenute a comunicare annualmente a Inarcassa il volume di affari conseguito ai fini IVA, realizzato nell’esercizio dell’attività professionale (volume di affari complessivo e volume di affari professionale per attività di ingegneria e/o architettura).

Nel caso di una Società di Professionisti composta da soli soci professionisti ingegneri e/o architetti, tutto il volume d’affari conseguito per l’attività professionale svolta dalla società andrà dichiarato a Inarcassa.

La comunicazione annuale obbligatoria - il cui mancato adempimento prevede l’applicazione della sanzione contemplata dall’art. 2 del Regolamento Generale Previdenza - non comporta, tuttavia, da parte della Società di Professionisti obblighi diretti di versamento contributivo, ricadendo tale obbligo sui soci ingegneri e/o architetti.

Il pagamento del contributo integrativo è infatti a carico del singolo socio ingegnere o architetto, il quale è tenuto - in qualità di professionista iscritto o non iscritto a Inarcassa - a presentare la propria comunicazione annuale obbligatoria.

Posizione previdenziale dei soci di una Società di Professionisti

I soci professionisti ingegneri e/o architetti di una Società di Professionisti sono assimilati, agli effetti previdenziali, ai professionisti che svolgono l’attività in forma associata.

In particolare, i soci ingegneri e/o architetti di una Società di Professionisti che, contestualmente, siano iscritti ad un Albo professionale degli Ingegneri o degli Architetti e non siano assoggettati ad altra forma di previdenza obbligatoria in relazione ad un rapporto di lavoro subordinato o ad altra attività esercitata, sono tenuti all’iscrizione e contribuzione obbligatoria a Inarcassa, in applicazione di quanto disposto dall’art. 7 dello Statuto.

Il reddito derivante dalla partecipazione a una Società di Professionisti costituisce, infatti, per un libero professionista ingegnere e/o architetto iscritto a Inarcassa, ai fini previdenziali, reddito professionale da assoggettare al contributo soggettivo. Tale contributo soggettivo sarà calcolato sul reddito del singolo socio professionista, in ragione della quota societaria detenuta.

Obblighi dei soci di una Società di Professionisti

Ciascun socio professionista ingegnere o architetto di una Società di Professionisti, ha l’obbligo di dichiarare il reddito e il volume di affari professionale ed ha altresì l’obbligo di versare l’ammontare del contributo integrativo in relazione alla propria quota di partecipazione societaria.

L’ingegnere e/o architetto che svolge l’attività tramite una Società di Professionisti e che sia iscritto a Inarcassa, oltre all’obbligo di dichiarare il reddito e il volume di affari professionale e di versare il contributo integrativo rapportato alla propria quota di partecipazione societaria, avrà l’obbligo di versare la contribuzione soggettiva sul reddito, anch’essa rapportata alla quota di partecipazione societaria posseduta.

Diversamente, l’ingegnere e/o architetto socio di una Società di Professionisti in qualità di non iscritto è invece tenuto al solo versamento del contributo integrativo a Inarcassa in rapporto alla quota di partecipazione societaria, mentre il contributo sul reddito professionale dovrà essere corrisposto alla Gestione Separata INPS.

Poiché l’obbligo di versamento, oltre a quello di dichiarazione, grava sui soci ingegneri e/o architetti, la correttezza degli adempimenti previdenziali sia della società che dei singoli soci è il presupposto per il rilascio della certificazione di regolarità contributiva riferita alla Società di Professionisti.

Esempi di diverse casistiche di fatturazione

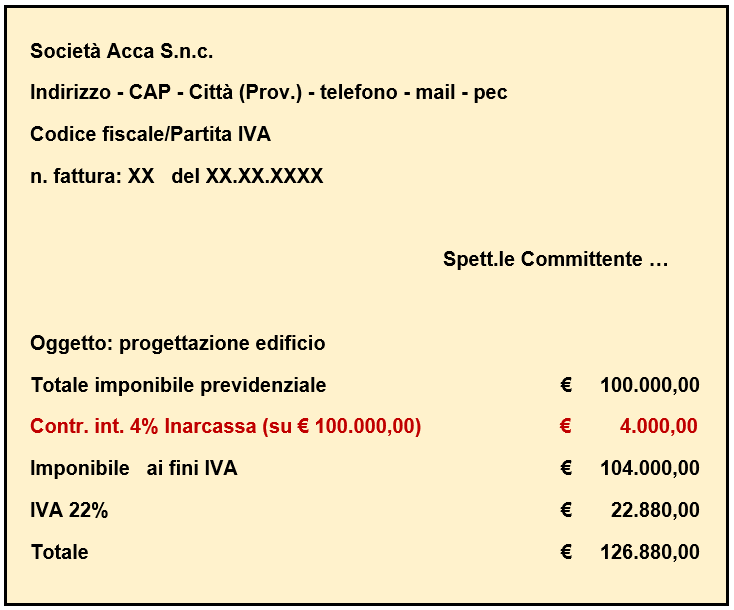

Es.1: Società di Professionisti con due soci architetti e un socio ingegnere.

La Società di Professionisti Acca S.n.c, composta da tre soci professionisti - due soci architetti A (quota di partecipazione societaria: 30%) e B (quota di partecipazione societaria: 40% ) ed un socio ingegnere C (quota di partecipazione societaria: 30%) - fattura al committente una prestazione professionale (progettazione edificio con valore della commessa pari a euro 100.000,00) applicando il 4% a titolo di contributo integrativo in relazione alle quote possedute dai soci professionisti (due architetti e un ingegnere).

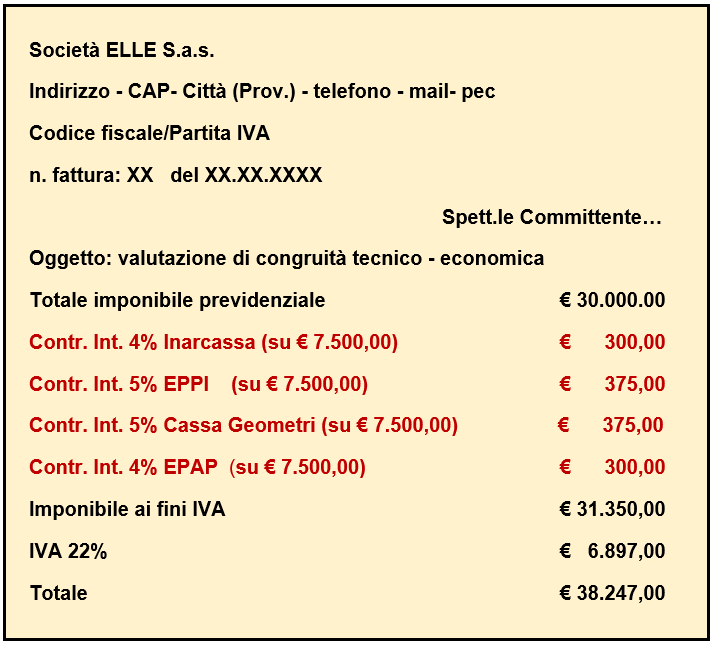

Es.2: Società di Professionisti con soci: ingegnere, perito, geometra, geologo.

La Società di Professionisti Elle S.a.s, composta da quattro soci - un socio ingegnere A (quota di partecipazione societaria: 25%), un socio perito B (quota di partecipazione societaria: 25%), un socio geometra C (quota di partecipazione societaria: 25%) ed un socio geologo D (quota di partecipazione societaria:25%) - fattura al committente una prestazione professionale (valutazione di congruità tecnico - economica con valore della commessa pari a euro 30.000,00) applicando il 4% a titolo di contributo integrativo in relazione alla quota posseduta dal socio professionista ingegnere, il 5% sulla quota posseduta dal socio perito, il 5% sulla quota posseduta dal socio geometra e il 4% sulla quota posseduta dal socio geologo.

Es.3: Società di Professionisti con due soci architetti e un socio geologo.

La Società di Professionisti Emme Soc. Coop, composta esclusivamente da tre soci professionisti - due soci architetti A (quota di partecipazione societaria: 30%) e B (quota di partecipazione societaria: 40%) ed un socio geologo C (quota di partecipazione societaria: 30%) - fattura al committente una prestazione professionale (studio di fattibilità tecnico - economica pari a euro 80.000,00) applicando il 4% a titolo di contributo integrativo in relazione alle quote possedute dai soci professionisti (due architetti e un ingegnere) e il 4% alla quota posseduta dal socio geologo.