InarcassaNews

La pensione in cumulo. Valutazione della convenienza

di Franco Fietta

Nel precedente approfondimento sono stati riportati gli aspetti generali quali caratteristiche, requisiti di accesso e metodo di calcolo ma resta aperta la domanda forse più; importante: “Mi conviene utilizzare questa modalità per andare in pensione?”.

Purtroppo non è semplice rispondere a questa domanda, o meglio, in alcuni casi la risposta può essere semplice, ma in molti altri la scelta dipende da valutazioni personali, mentre in altri ancora per rispondere con cognizione di causa è necessario avere informazioni non sempre di facile acquisizione.

Partiamo dal definire il quadro delle possibili alternative da confrontare, individuando poi i relativi requisiti di accesso.

Gli istituti della ricongiunzione, della totalizzazione e del cumulo dei periodi assicurativi consentono tutti all’iscritto di capitalizzare ai fini previdenziali i periodi di attività lavorativa assicurata presso una gestione diversa da Inarcassa.

Per completezza di informazione esiste anche la totalizzazione europea che ha lo specifico scopo di unificare diversi periodi all’estero; un approfondimento su questo tema è stato affrontato l’anno scorso. Di seguito viene trattata solo la totalizzazione nazionale secondo d.l. n.42/2006.

Il beneficio derivante dall’utilizzo di tali strumenti facoltativi consiste normalmente in un aumento dell’anzianità utile per anticipare il pensionamento e/o in un aumento del rendimento pensionistico.

La ricongiunzione può essere onerosa o non onerosa, gli altri due sono non onerosi.

L’istituto della ricongiunzione consente durante la propria carriera lavorativa di “unificare” i periodi contributivi non coincidenti maturati presso più; gestioni al fine di conseguire una unica pensione.

Ne consegue che:

- i contributi versati sono materialmente trasferiti presso la gestione accentrante;

- ai fini del diritto e della misura del trattamento pensionistico si applicano le norme previste nella gestione accentrante;

- per Inarcassa il metodo di calcolo è il contributivo pro-rata;

- può essere esercitata presso l’ente in cui è in corso l’iscrizione oppure al compimento dell’età pensionabile in una gestione diversa da quella di iscrizione in cui si possano far valere almeno 10 anni di iscrizione;

- la ricongiunzione non può essere parziale, devono essere trasferiti tutti i periodi contributivi, indipendentemente dalla richiesta del professionista;

- i periodi di gestione separata INPS non sono ricongiungibili.

Il cumulo e la totalizzazione sono diverse modalità di accesso alla pensione che consentono di rendere utili ai fini del diritto tutti i periodi contributivi non coincidenti maturati presso più; gestioni pensionistiche, per conseguire una prestazione. La misura della pensione è pari alla somma delle quote determinate dalle diverse gestioni ognuna con le proprie regole, tenendo conto di tutti i contributi versati anche se riferiti a periodi sovrapposti. Si differenziano invece per metodi di calcolo, decorrenze e requisiti di accesso.

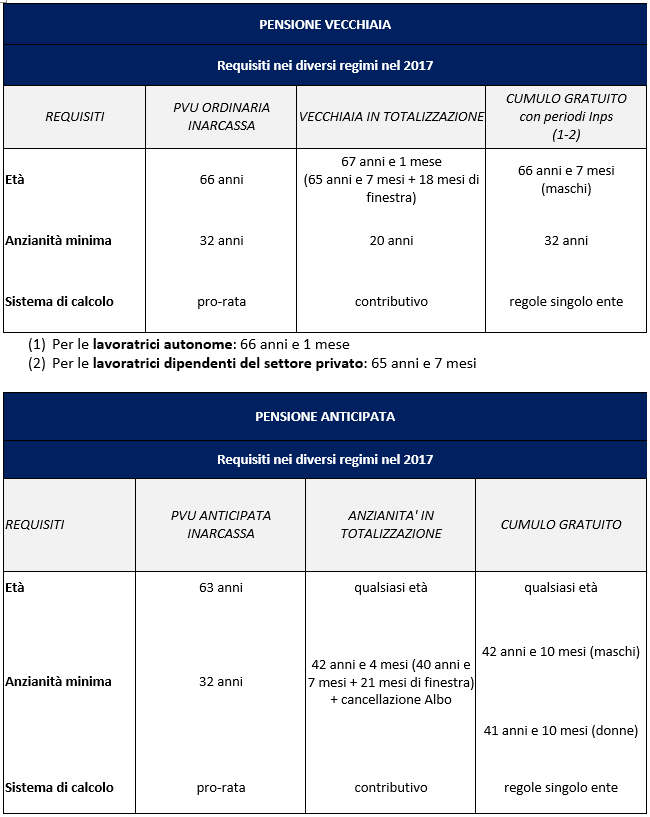

Iniziamo con il confrontare i requisiti di accesso. Nelle seguenti tabelle si riportano sinteticamente i requisiti di accesso alla pensione di tre istituti pensionistici nella modalità di vecchiaia e anticipata, per effettuare il confronto si deve tenere conto che la ricongiunzione porta ad una pensione presso Inarcassa (o l’ente di riferimento) quindi la pensione di vecchiaia unificata diventa il termine di paragone nel caso in cui si scelga di ricongiungere i contributi presso Inarcassa.

La prima valutazione è sui requisiti di accesso perché; oltre all’importo della pensione conta anche la possibilità di poterla raggiungere e quando.

Nelle due tabelle soprastanti sono definiti anche i metodi di calcolo ed è subito evidente che, nel caso del cumulo, le regole del singolo ente possono essere molto diverse tra loro e di difficile valutazione ad un primo approccio, considerato anche che ogni ente ha definito nel dettaglio alcuni aspetti specifici.

In ogni caso la valutazione circa la convenienza economica o del costo/opportunità nella scelta tra l’uno e l’altro istituto non è definibile a priori.

Alcune regole generali, ma da verificare poi nel dettaglio dei singoli casi sono le seguenti.

La ricongiunzione verso Inarcassa in genere conviene nel caso in cui in Inarcassa non si riesca a raggiungere l’anzianità minima per avere un calcolo pro-rata. Questo avendo già maturato in Inarcassa periodi ante 2013 significativi.

Il cumulo gratuito può rappresentare una valida soluzione per coloro che possono vantare una anzianità contributiva importante, complessivamente superiore a quella minima richiesta dalle gestioni pensionistiche interessate. Il cumulo inoltre consente di recuperare i periodi assicurati presso la Gestione Separata, che non sono ricongiungibili.

Generalmente è più; conveniente nel caso in cui vi siano periodi presso INPS o altre gestioni in cui si possono raggiungere periodi consistenti con calcolo retributivo (si vedano le regole della relativa gestione).

La totalizzazione può convenire nel caso in cui non si riescano a raggiungere i requisiti minimi di anzianità del cumulo o di Inarcassa, altrimenti generalmente il calcolo con il cumulo è più; conveniente. Anche in questo caso consente di recuperare i periodi assicurati presso la Gestione Separata, che non sono ricongiungibili.

Una valutazione più; dettagliata a volte è molto complessa perché; le norme stratificatesi nel tempo nei diversi istituti rende difficile prevedere gli importi della pensione o di quote della stessa, se non accedendo agli uffici dei singoli istituti interessati per poi mettere assieme le diverse informazioni.

Auspichiamo che quanto prima il legislatore preveda anche una modalità online centralizzata di simulazione che possa accedere alle banche dati di tutti gli istituti interessati per poter prevedere l’importo di pensione futuro con le diverse modalità ora previste. Potrebbe essere la soluzione a un problema altrimenti di difficile soluzione per gli associati che, in sempre maggior numero, hanno avuto periodi contributivi presso diversi enti previdenziali.