InarcassaNews

Invalidità, inabilità e disabilità: le prestazioni Inarcassa [Parte Seconda]

I I P A R T E

di Franco Fietta

Dopo l’approfondimento più generico del mese scorso, proseguiamo con l’illustrazione degli istituti previdenziali che Inarcassa garantisce ai propri iscritti e familiari a tutela delle condizioni patologiche dello stato di salute.

Nel caso degli ingegneri e architetti liberi professionisti buona parte della solidarietà sociale legata agli eventi in oggetto è a carico della relativamente ristretta comunità degli iscritti a Inarcassa. Questo deve far comprendere quanto sia problematico trovare un giusto equilibrio tra le prestazioni assistenziali auspicate e quelle sostenibili economicamente nel bilancio.

Nel tempo questa tipologia di prestazioni si è evoluta e completata pur senza arrivare al livello di quelle prestate dal sistema pubblico. Tuttavia nel campo degli eventi più; gravi le prestazioni di Inarcassa possono essere anche superiori a quelle pubbliche.

- - - -

1. La pensione di inabilità

Per questa tipologia di prestazione, ricollegata ad una fattispecie impeditiva evidentemente più; grave, l’iscritto può beneficare del trattamento “autonomo” erogato dall’Associazione in base alle previsioni regolamentari ovvero ricorrere, in alternativa, alle prestazioni liquidabili in regime di totalizzazione e di cumulo dei periodi assicurativi, qualora abbia consolidato una carriera contributiva in diverse gestioni previdenziali (Tabella 3).

1.1 - Pensione di inabilità Inarcassa. Spetta all'iscritto qualora sussistano le seguenti condizioni:

- la capacità all'esercizio della professione sia esclusa in modo permanente e totale, a seguito di malattia od infortunio verificatisi dopo l'iscrizione;

- abbia compiuto almeno due anni di effettiva iscrizione e contribuzione alla Cassa, anche non continuativi. Si prescinde da tale anzianità minima quando l'inabilità è causata da infortunio;

- non sia titolare di un trattamento di inabilità erogato da un altro ente previdenziale (divieto di doppia copertura assicurativa).

Quanto alla validità dei requisiti sanitari va chiarito che il diritto alla prestazione sussiste anche quando la patologia (o le patologie) preesistano al rapporto assicurativo con Inarcassa (rischio precostituito), purché; vi sia stato successivo aggravamento o siano sopraggiunte nuove infermità dopo l’iscrizione da cui scaturisca la condizione di inabilità pensionabile.

Una volta accertato il diritto, la concessione della pensione di inabilità è subordinata alla cancellazione dall'Albo professionale - che opera come condizione sospensiva della liquidazione del trattamento - ed è revocata in caso di nuova iscrizione.

Limitazioni assicurative particolari sono poste per i pensionati di altro ente e per coloro che abbiano maturato i requisiti della pensione di vecchiaia ordinaria. Il pensionato di altro ente può godere della pensione di invalidità a condizione che l’evento invalidante sopraggiunga prima del compimento del sessantacinquesimo anno di età.

Il trattamento di invalidità è invece escluso per gli iscritti che, all’atto della domanda, abbiano già raggiunto l’età pensionabile ordinaria e maturato i requisiti della pensione di vecchiaia unificata (per il 2018: 66 anni di età e 32 anni e 6 mesi di iscrizione e contribuzione).

Sistema di calcolo - La pensione di inabilità è calcolata con il metodo pro-rata previsto per la pensione di vecchiaia unificata (quota retributiva fino al 2012 e quota contributiva dal 2013).

L’importo della prestazione, proporzionato all’anzianità e ai contributi versati al momento dell’evento, può essere maggiorato con l’accredito dell’anzianità figurativa fino a 10 anni e dall’integrazione al trattamento minimo a condizione che l’iscritto rientri parametri reddituali ed ISEE previsti dal Regolamento. Tali maggiorazioni, finanziate con la contribuzione di tutti gli scritti, sono escluse per i pensionati di altro ente in ragione del fatto che il contemporaneo godimento di una doppia prestazione non giustifica un ulteriore “sostegno” a carico della solidarietà categoriale.

Come già indicato nel paragrafo precedente, l’assegno di invalidità civile di natura assistenziale erogato dall’INPS è compatibile con qualsiasi prestazione pensionistica Inarcassa e quindi anche con i trattamenti di invalidità/invalidità, fatti salvi i limiti reddituali posti dalla normativa pubblica per la erogazione dell’assegno stesso.

1.2 - Pensione di inabilità in totalizzazione (D. Lgs. 42/2006). Come alternativa alla pensione “autonoma” Inarcassa, l’iscritto può usufruire della pensione in totalizzazione il cui diritto si consegue con gli stessi requisiti assicurativi e contributivi minimi previsti dell’ente di ultima iscrizione. In questo caso ai fini del raggiungimento del requisito contributivo minimo si sommano i periodi assicurativi non sovrapposti delle diverse gestioni obbligatorie.

Per i nostri associati valgono le regole sopra descritte: due anni di anzianità contributiva e obbligo di cancellazione dall’Albo professionale. Si prescinde dall'anzianità minima quando l'inabilità è causata da infortunio.

Il trattamento in totalizzazione è una pensione unica, sebbene costituita dalla somma di più; quote, corrisposta dall’INPS a cui ciascun ente rimborsa il valore della quota a proprio carico.

La domanda di pensione va presentata all'ente previdenziale presso il quale risulta iscritto o presso il quale risulta accreditata l'ultima contribuzione che svolge l’accertamento sanitario e ne accerta il diritto.

Sistema di calcolo - Ciascun ente calcola la propria quota di pensione con riferimento ai rispettivi periodi di iscrizione. La quota Inarcassa è determinata con il metodo di calcolo misto (contributivo-retributivo) come previsto dalla tabella A allegata al D. Lgs. 42/2006. Qualora tuttavia l’iscritto possa far valere l’anzianità minima prevista per la pensione di vecchiaia unificata (32 anni e 6 mesi nel 2018) viene utilizzato il più; favorevole metodo di calcolo pro-rata.

1.3 - Pensione di inabilità in cumulo (Legge 232/2016). La norma entrata in vigore per i liberi professionisti a decorrere dal 1° gennaio 2017 rappresenta per l’iscritto una ulteriore modalità e opportunità per accedere alla tutela in caso di impedimento assoluto ad esercitare la libera professione. Ai fini dell’accertamento del relativo diritto valgono gli stessi requisiti assicurativi e contributivi previsti per la totalizzazione.

Anche in questo caso la pensione viene materialmente erogata dall’INPS e ciascun ente si fa carico della propria quota.

Sistema di calcolo - L’unica variante rispetto alla disciplina della totalizzazione è costituita dal sistema di calcolo. Alla quota di pensione Inarcassa si applica infatti il metodo contributivo (art. 24 bis RGP). Resta confermato il metodo pro-rata se l’iscritto ha perfezionato il requisito contributivo minimo previsto per la pensione di vecchiaia unificata (32 anni e 6 mesi nel 2018).

- - - -

2. La pensione di invalidità

La copertura del rischio dell’invalidità parziale non è contemplata dalle normative in materia di totalizzazione e di cumulo dei periodi assicurativi. Pertanto qualora il professionista possa far valere periodi contributivi presso altre gestioni obbligatorie può avvalersi della ricongiunzione per non vanificare l’utilità previdenziale di una parte dei contributi versati.

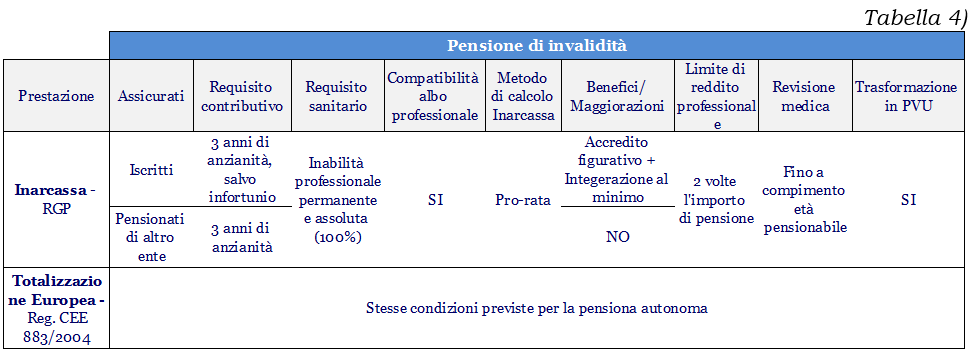

La pensione di invalidità Inarcassa spetta all'iscritto nei casi in cui (Tabella 4):

- la capacità all'esercizio della professione sia ridotta a meno di un terzo in modo continuativo a seguito di infermità o difetto fisico o difetto mentale verificatisi dopo l'iscrizione;

- abbia compiuto almeno tre anni di effettiva iscrizione e contribuzione alla Cassa, anche non continuativi. Si prescinde da tale anzianità minima quando l'invalidità è causata da infortunio;

- non sia titolare di un trattamento di invalidità o inabilità erogato da un altro ente previdenziale (divieto di doppia copertura assicurativa).

Anche per la pensione di invalidità valgono analoghe limitazioni ed esclusioni in precedenza rappresentate a proposito dell’inabilità in merito a: patologie pregresse, pensionati di altro ente ed esclusione del diritto qualora siano stati già perfezionati i requisiti della pensione di vecchiaia ordinaria.

Sistema di calcolo - La pensione di invalidità è pari al 70% della corrispondente quota del trattamento di inabilità.

- - - -

3. La pensione di invalidità e inabilità in regime totalizzazione europea

In base alla normativa comunitaria (Regolamento UE n. 883/2004), i periodi lavorativi svolti nell’ambito dei paesi aderenti all’Unione Europea e degli Stati con essa convenzionati devono essere riconosciuti da ciascun Stato nazionale ai fini dell’accertamento del diritto alle prestazioni previdenziali come se fossero maturati in detto Stato.

Sono cumulabili i periodi lavorativi esteri superiori a un anno, non sovrapposti, per ottenere la liquidazione dei trattamenti pensionistici diretti e indiretti. Rientra in tale previsione quindi anche il diritto alla erogazione della pensione di invalidità e di inabilità.

Per l’accertamento dei requisiti valgono le regole previste dalle rispettive normative nazionali. Ciascun ente accerta il diritto considerando anche i periodi lavorativi esteri, determina e liquida autonomamente, alla decorrenza prevista, la propria quota (pensione a maturazione progressiva). La domanda va presentata presso lo stato di residenza che si occupa della istruttoria amministrativa internazionale.

Sistema di calcolo - La pensione in regime internazionale prevede un sistema di calcolo pro-rata specifico. Fatte salve eventuali normative di miglior favore, la quota di pensione (QP) di ciascuno Stato/Fondo, viene determinata moltiplicando la pensione teorica (PT) calcolata come se tutti i periodi contributivi fossero maturati nel proprio Stato/Fondo per il rapporto tra anzianità del fondo (Af) e anziantà totale (At).

QP = PT x Af/At

Esempio:

Anzianità Inarcassa (Af) = 25 anni

Anzianità paese estero (Ae) = 15 anni

Anzianità totale (At) = Af + Ae = 40 anni

PT = 30.000 €

Quota di pensione Inarcassa (QP) = 30.000 * 25/40 = € 18.750

- - - -

4. La pensione ai figli superstiti inabili o disabili

La protezione pensionistica degli stati di invalidità proposta dalla nostra Associazione è completata dalla norma regolamentare in favore dei figli maggiorenni superstiti inabili a proficuo lavoro. A costoro è riservata la pensione di reversibilità o indiretta qualora l’inabilità a proficuo lavoro sia insorta antecedente il decesso dell’iscritto o pensionato.

Con la riforma RGP 2012 la tutela è stata rafforzata e integrata per favorire i nuclei familiari con figli inabili affetti anche da grave disabilità, accertata ai sensi della sopra citata legge n. 104/1992. In questo caso la pensione ai superstiti è erogata nella misura piena del 100% di quella spettante al de cuius, senza alcun abbattimento, e la maggiorazione della quota di pensione, rispetto a quella ordinaria, è attribuita direttamente al figlio (o ai figli) con disabilità.

L’accertamento degli stati di inabilità a proficuo lavoro e degli stati di disabilità dei figli superstiti sono demandati alla strutture pubbliche dell’INPS. Copia dei verbali deve essere allegata alla domanda di pensione per riconoscere il diritto alla prestazione del figlio superstite.

- - - -

5. Domanda e decorrenza

La domanda di pensione deve essere presentata dal soggetto protetto (iscritto o familiare superstite). Ad essa va allegata la dichiarazione del medico atta a comprovare la natura dell’infermità e la presunta data di insorgenza dello stato invalidante (vedi pensione di inabilità e pensione di invalidità).

La presentazione della domanda produce molteplici effetti: costituisce il punto di rifermento per accertare l’esistenza dei requisiti sanitari e contributivi minimi previsti dal regolamento, determina il sistema di calcolo e la decorrenza della prestazione che viene corrisposta dal primo giorno del mese successivo alla presentazione della domanda stessa.

Le pensioni indirette e di reversibilità ai figli superstiti inabili o disabili decorrono invece dal primo giorno del mese successivo al decesso dell’iscritto o del pensionato.

- - - -

6. L’accertamento medico legale e il procedimento di impugnazione

L’accertamento dello stato di invalidità e di inabilità viene attualmente svolto dalle strutture medico-territoriali dell’INAIL con cui Inarcassa ha stipulato formale convenzione.

Entro 30 giorni dalla domanda l’iscritto è chiamato a visita diretta. Il giudizio medico dell’unità territoriale è sottoposto a convalida del Sanitario di fiducia dell’Associazione. Il Sanitario di fiducia entro 15 giorni può richiedere alla stessa struttura che ha effettuato l’accertamento tecnico-sanitario un supplemento di visita o l'integrazione della stessa con particolari accertamenti specialistici. In ogni fase del procedimento l’iscritto può farsi assistere, a sue spese, da un medico di sua fiducia.

In caso di esito negativo, entro i successivi 15 giorni dall’espletamento degli accertamenti sanitari viene inviata formale comunicazione all’interessato che può, entro i successivi 60 giorni, impugnare la decisione sottoponendo la controversia ad un Collegio medico composto da tre membri, dei quali due sono designati dalle parti ed il terzo nominato dai primi due, specializzati in medicina legale e delle assicurazioni.

Qualora il Collegio medico non dia luogo a riconoscimento dell'inabilità o dell'invalidità, i relativi oneri sono a carico dell'iscritto.

- - - -

7. Trasformazione, revisione e revoca della pensione

I trattamenti pensionistici legati a minorazioni della capacità lavorativa sono suscettibili di trasformazione, revisione, sospensione o revoca per fatti e circostanze sopravvenute alla liquidazione del trattamento.

7.1 - Trasformazione della pensione di invalidità - Per coloro che continuano l’esercizio della professione la pensione di invalidità può esser convertita d’ufficio o a richiesta dell’interessato. La conversione d’ufficio avviene alla maturazione dei requisiti della pensione di vecchiaia unificata ordinaria alla maturazione dei requisiti previsti, confermando eventualmente il trattamento in godimento qualora sia di miglior favore. E’ facoltà dell’iscritto chiedere la trasformazione della pensione di invalidità in pensione di vecchiaia anticipata al ricorrere dei requisiti per beneficiare della contribuzione versata dopo il pensionamento.

7.2 - Revisione medica della pensione di invalidità e inabilità – La revisione delle condizioni psicofisiche del pensionato d'invalidità e di inabilità è disposta periodicamente fino al compimento dell’età pensionabile ordinaria, tenuto conto del tipo di patologia e/o delle valutazioni espresse dal Sanitario di fiducia.

Normalmente le verifiche avvengono con cadenza triennale ma la struttura medica può disporre anche verifiche con cadenza più; ravvicinata in relazione alle previsioni di recupero dello stato di salute. Qualora il pensionato non si presti a visita l'erogazione del trattamento è sospeso. La pensione viene definitivamente revocata qualora dagli esiti degli accertamenti non siano confermate le condizioni che hanno dato origine all’assegno.

7.3 - Revisione reddituale della pensione di invalidità – Il titolare di pensione di invalidità è soggetto a una duplice verifica ai fini del mantenimento del diritto alla prestazione: la verifica sanitaria (sopra descritta) e la verifica economica annuale. La pensione di invalidità è sospesa qualora il reddito professionale del pensionato sia superiore a due volte l’ammontare della pensione percepita.

L’accertamento è svolto, dopo aver acquisito la dichiarazione reddituale, con riferimento al reddito dell’anno successivo alla decorrenza della pensione ed è successivamente ripetuto con periodicità annuale (es. anno di pensionamento 2015, accertamento nel 2018 sul reddito professionale 2017).

In caso di superamento del limite reddituale, la sospensione decorre dal 1° gennaio successivo a quello della scadenza del termine di presentazione della dichiarazione oggetto di accertamento. L’erogazione del trattamento è ripristinata a decorrere dal 1° gennaio dell’anno successivo a quello in cui si dimostra il rispetto del suddetto limite.

APRI E STAMPA LA VERSIONE PDF (II parte)